If the victim is an older person or a person with a disability, contact your local adult protective services agency. You can find your state or local agency that receives and investigates reports of suspected elder financial exploitation by using the online Eldercare Locator or calling (800) 677-1116.

If you or someone you care about is the victim of a fraud, scam or financial exploitation, you can report the fraud or scam to the Federal Trade Commission (FTC).

Each week we send thousands of consumer complaints about financial products and services to companies for response. Data from those complaints helps us understand the financial marketplace and protect consumers.

+

+

+

+

+

+

Ways we use complaint data

+

+

+

+

+

We forward each complaint to the appropriate company for a response.

We share complaint data with state and federal agencies. We also present reports to Congress.

We analyze complaint data to help with our work to supervise companies, enforce federal consumer financial laws, and write better rules and regulations.

We publish complaints in the Consumer Complaint Database (without information that directly identifies you).

+

+

+

+

+

+

+

+

+

+

What we publish in the Consumer Complaint Database

We publish complaints after the company responds or after 15 days, whichever comes first.

+

+

+

+

+

+

Field name

+

Description

+

+

+

+

+

Date received

+

The date the CFPB received the complaint. For example, “05/25/2013.”

+

+

+

Product

+

The type of product the consumer identified in the complaint. For example, “Checking or savings account” or “Student loan.”

+

+

+

Sub-product

+

The type of sub-product the consumer identified in the complaint. For example, “Checking account” or “Private student loan.”

+

+

+

Issue

+

The issue the consumer identified in the complaint. For example, “Managing an account” or “Struggling to repay your loan.”

+

+

+

Sub-issue

+

The sub-issue the consumer identified in the complaint. For example, “Deposits and withdrawals” or “Problem lowering your monthly payments.”

+

+

+

Consumer complaint narrative

+

Consumer complaint narrative is the consumer-submitted description of “what happened” from the complaint. Consumers must opt-in to share their narrative. We will not publish the narrative unless the consumer consents, and consumers can opt-out at any time. The CFPB takes reasonable steps to scrub personal information from each complaint that could be used to identify the consumer.

+

+

+

Company public response

+

The company’s optional, public-facing response to a consumer’s complaint. Companies can choose to select a response from a pre-set list of options that will be posted on the public database. For example, “Company believes complaint is the result of an isolated error.”

+

+

+

Company

+

The complaint is about this company. For example, “ABC Bank.”

+

+

+

State

+

The state of the mailing address provided by the consumer.

+

+

+

ZIP code

+

The mailing ZIP code provided by the consumer. This field may: i) include the first five digits of a ZIP code; ii) include the first three digits of a ZIP code (if the consumer consented to publication of their complaint narrative); or iii) be blank (if ZIP codes have been submitted with non-numeric values, if there are less than 20,000 people in a given ZIP code, or if the complaint has an address outside of the United States).

+

+

+

Tags

+

Data that supports easier searching and sorting of complaints submitted by or on behalf of consumers.

For example, complaints where the submitter reports the age of the consumer as 62 years or older are tagged “Older American.” Complaints submitted by or on behalf of a servicemember or the spouse or dependent of a servicemember are tagged “Servicemember.” Servicemember includes anyone who is active duty, National Guard, or Reservist, as well as anyone who previously served and is a veteran or retiree.

+

+

+

Consumer consent provided?

+

Identifies whether the consumer opted in to publish their complaint narrative. We do not publish the narrative unless the consumer consents, and consumers can opt-out at any time.

+

+

+

Submitted via

+

How the complaint was submitted to the CFPB. For example, “Web” or “Phone.”

+

+

+

Date sent to company

+

The date the CFPB sent the complaint to the company.

+

+

+

Company response to consumer

+

This is how the company responded. For example, “Closed with explanation.”

+

+

+

Timely response?

+

Whether the company gave a timely response. For example, “Yes” or “No.”

+

+

+

Consumer disputed?

+

Whether the consumer disputed the company’s response.

+

+

+

Complaint ID

+

The unique identification number for a complaint.

+

+

+

+

+

+

We only share narratives with the consumer’s consent

A consumer complaint narrative is the consumer-submitted description of “what happened” from the complaint. Consumers must opt-in to share their narrative. We will not publish the narrative unless the consumer consents, and consumers can opt-out at any time. The CFPB takes reasonable steps to scrub personal information from each complaint that could be used to identify the consumer.

We don’t publish personal information

Personal information submitted as part of a complaint, such as names, contact information, account numbers, social security numbers, and supporting documents, helps the company identify the consumer. This information is not published in the Consumer Complaint Database.

Your complaint goes through several steps that help you get a response and help us identify problems in the marketplace.

+

+

+

+

+

+

+

+

+

+

1. Complaint submitted

+

+

You submit a complaint, or another government agency forwards your complaint to us. You will receive email updates and can check the status of your complaint.

+

+

+

+

+

+

+

+

2. Route

+

+

We'll send your complaint directly to the company so it can review the issues in your complaint. If we find that another government agency would be better able to assist, we will send your complaint to them and let you know.

+

+

+

+

+

+

+

+

3. Company response

+

+

The company will communicate with you as needed and respond to the issues in your complaint. Companies generally respond in 15 days. In some cases, the company will let you know their response is in progress and provide a final response in 60 days.

+

+

+

+

+

+

+

+

4. Complaint published

+

+

We publish information about your complaint (without information that directly identifies you) in our public Consumer Complaint Database. With your consent we also publish your description of what happened, after taking steps to remove personal information. Learn more about how we share complaint data.

+

+

+

+

+

+

+

+

5. Consumer review

+

+

We will let you know when the company responds. You’ll be able to review the company’s response and will have 60 days to provide feedback about the company's response.

+

+

+

+

+

+

+

+

+

+

Ready to start your complaint?

You can submit a complaint online now. It usually takes less than 10 minutes.

لقد أتيت إلى المكان الصحيح. مكتب الحماية المالية للمستهلكين (Consumer Financial Protection Bureau, CFPB) هو وكالة حكومية أمريكية مخصصة للتأكد من معاملتك معاملة منصفة من قبل البنوك والمقرضين والمؤسسات المالية الأخرى. نحن ننظم الشركات التي تقدم تحويلات الأموال.

إذا كنت تواجه مشكلة في تحويل الأموال، فاتصل بالشركة على الفور.

في بعض الحالات، يمكنك استرداد أموالك أو إعادة إرسال التحويل دون أي تكلفة إضافية.

إلغاء تحويل الأموال

بشكل عام، يمكنك إلغاء تحويل الأموال الدولي في غضون 30 دقيقة بعد إرساله. هناك استثناء: عندما يكون الشخص الذي يتلقى الأموال قد استلمها بالفعل أو تم إيداع الأموال في حسابه. وأنت لا تدفع رسومًا للإلغاء.

عند الاتصال بالشركة، كن مستعدًا واحتفظ بمعلوماتك في متناول اليد

اسمك وعنوانك ورقم هاتفك ورقم حسابك أو رقم المعاملة

ما حدث – بوضوح ودقة قدر الإمكان

ما تحتاجه لإصلاح المشكلة

المستندات أو لقطات الشاشة التي توضح ما حدث

يوضع في الاعتبار

عدم نشر بياناتك الشخصية أبدا على وسائل التواصل الاجتماعي أو مواقع المراجعة

تجنب اللغة الغاضبة أو الساخرة أو التهديدية

احتفظ بالملاحظات أثناء تنقلك - مع مَن تحدثت ومتى وماذا قالوا

لديك الحق في التحقيق في المشاكل

يمكنك الإبلاغ عن مشكلة في التحويل خلال فترة أقصاها 180 يومًا من تاريخ توفر الأموال، وفقًا للتاريخ الموضح في إيصالك. يجب على الشركة أن تنظر في الأمر خلال 90 يومًا من تاريخ إخطارهم ويجب أن تبلغك بالنتائج. في بعض الحالات، يمكنك استرداد أموالك أو إرسال التحويل مرة أخرى.

+

+

+

+

+

+

اعرف كيف يمكن لـ CFPB مساعدتك

+

+

+

+

+

+

تقديم شكوى بخصوص تحويل الأموال

+

+

إذا كنت حاولت بالفعل التواصل مع الشركة ولم يتم حل مشكلتك، فيمكنك تقديم شكوى إلى CFPB. أخبرنا بمشكلتك، ونحن سنرسلها إلى الشركة ونعمل على الرد عليك، عادةً في غضون 15 يومًا.

عند إرسال أموال إلى بلد آخر، تُطبّق القوانين الفيدرالية بشكل عام. فيما يلي أمثلة على المعلومات التي يُطلب من معظم مقدمي الخدمة تقديمها لك قبل وبعد إرسال الأموال.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

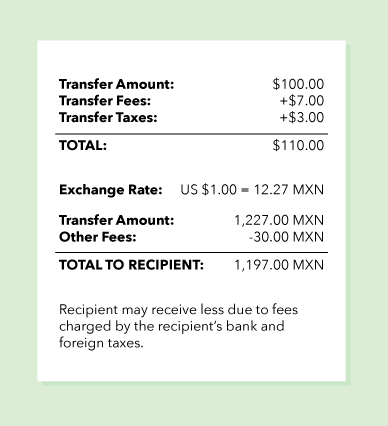

قبل إرسال الأموال، ترى بشكل عام ما يلي:

التكلفة الإجمالية للتحويل، بما في ذلك الضرائب والرسوم

سعر الصرف إن وجد

إجمالي المبلغ المتوقع تسليمه إلى المستلم، ولكن مع الأخذ في الاعتبار أن الشخص الذي يحصل على الأموال قد يتم فرض رسوم عليه من قبل البنك الذي يتعامل معه أو قد يخضع لضرائب بلده

وبما أنك تتلقى هذه المعلومات قبل إرسال الأموال، فيمكنك البحث ومقارنة التكاليف مع الشركات الأخرى

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

إجمالي تكلفة التحويل — في نموذج الإيصال، يُشار إليها باسم "TOTAL" (إجمالي)

سعر الصرف، إن وجد

إجمالي المبلغ المتوقع تسليمه إلى المستلم - في نموذج الإيصال، يُسمى "TOTAL TO RECIPIENT" (الإجمالي للمستلم)

Ou vini bon kote a. Biwo Pwoteksyon Finansye Konsomatè a (Consumer Financial Protection Bureau, CFPB) se yon ajans gouvènman Etazini ki la pou l asire li bank, pretè ak lòt enstitisyon finansye yo trete w san patipri. Nou reglemante konpayi ki fè transfè lajan yo.

Si ou genyen yon pwoblèm pou w fè yon transfè lajan, kontakte konpayi a touswit.

Nan kèk ka, li posib pou yo remèt ou lajan an oswa ou ka fè yo refè transfè a san w pa peye frè anplis.

Fason pou w anile yon transfè lajan

An jeneral, ou kapab anile yon transfè lajan ou voye aletranje nan espas 30 minit apre w fin voye l. Genyen yon eksepsyon: lè moun k ap resevwa lajan an deja pran l oswa yo deja depoze lajan an sou kont li. Ou p ap peye frè pou w anile transfè a.

Lè ou kontakte konpayi a, asire w pare epi ou genyen tout enfòmasyon ou bezwen yo ki se

Non ou, adrès ou, nimewo telefòn ou, ak nimewo kont ou oswa nimewo tranzaksyon w lan

Sa k pase—bay eksplikasyon ki klè ak egzak nan mezi ou kapab

Sa ou bezwen pou w ka rezoud pwoblèm nan

Dokiman oswa imaj ki montre sa k pase a

Pa bliye

Pinga ou janm pibliye enfòmasyon pèsonèl ou yo ni sou sit medya sosyal yo ni sou sit evalyasyon yo

Evite pwopo kolerik, iwonik, oswa menasan

Pran nòt ofiyamezi—moun ou pale avèk yo, ki lè w pale avèk yo, epi ki sa yo di ou

Ou gen dwa pou yo mennen ankèt sou pwoblèm ou an

Ou kapab siyale yon pwoblèm ou genyen avèk yon transfè jiska 180 jou apati dat kòb la fin disponib lan, selon dat ki afiche sou resi w la. Fòk konpayi a mennen yon ankèt sou pwoblèm lan nan espas 90 jou apre dat ou te fin mete li okouran an epi fòk li ba w rezilta yo. Nan kèk ka, li posib pou yo remèt ou lajan an oswa ou ka fè yo voye transfè a ankò.

+

+

+

+

+

+

Dekouvri fason CFPB kapab ede ou

+

+

+

+

+

+

Depoze yon plent konsènan yon transfè lajan

+

+

Si w te deja eseye kontakte konpayi a epi li pa t rezoud pwoblèm ou an, ou kapab depoze yon plent nan CFPB. Eksplike nou pwoblèm ou genyen an—n ap transfere li bay konpayi a epi n ap travay pou w jwenn yon repons, jeneralman nan espas 15 jou.

Enfòmasyon ou resevwa anvan ou peye epi apre ou fin peye

+

Lè ou voye lajan nan yon lòt peyi, lwa federal yo jeneralman aplike. Pi ba a genyen kèk egzanp enfòmasyon pifò konpayi transfè yo oblije ba ou anvan w voye lajan an epi apre w fin voye lajan an.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Anvan ou voye lajan an, men sa ou wè jeneralman:

Frè total transfè a, ki gen ladan l taks ak frè yo

To echanj lan, si sa nesesè

Montan total yo ap bay benefisyè a. Pa bliye, bank moun k ap resevwa lajan an kapab fè li peye frè osnon peyi kote moun k ap resevwa lajan an ye a gendwa pran taks pa li tou

Piske ou resevwa enfòmasyon sa yo anvan ou voye lajan an, ou kapab ale nan lòt konpayi yo pou w konpare frè transfè yo

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

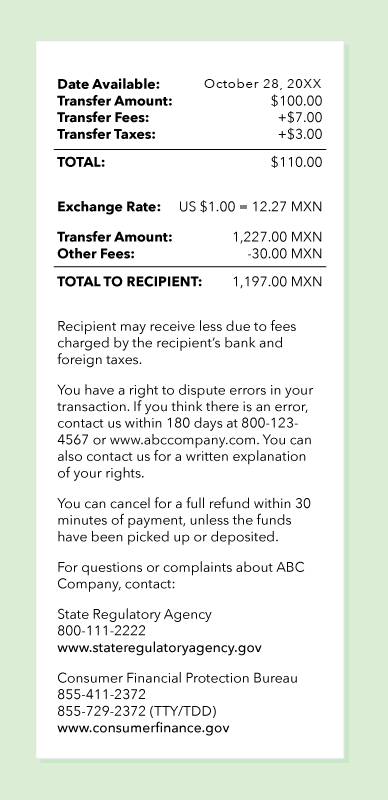

Apre ou fin voye lajan an, men sa ou wè jeneralman:

Frè transfè a antou—sou resi yo ba w la, ou ap wè yo ekri "TOTAL" (TOTAL)

To echanj, si sa nesesè

Montan total yo ap bay benefisyè a—sou resi yo ba w la, ou ap wè yo ekri "TOTAL TO RECIPIENT" (TOTAL KI PRAL JWENN BENEFISYÈ A)

Kilè lajan an ap disponib

Kisa pou l fè sizoka ta gen yon erè

Enstriksyon sou fason pou w egzèse dwa ou pou anile transfè yo

잘찾아오셨습니다. 소비자금융보호국(Consumer Financial Protection Bureau, CFPB)은 소비자가 은행, 대출업체 및 기타 금융기관으로부터 공정한 대우를 받도록 보장하기 위해 설립된 미국 정부기관입니다. 송금 서비스를 제공하는 업체에 대한 감독도 실시하고 있습니다.

일반적으로 해외 송금은 송금 후 30분 이내에 취소할 수 있습니다. 단, 수취인이 이미 돈을 찾았거나 돈이 수취인의 계좌에 입금된 경우에는 예외입니다. 취소 수수료는 부과되지 않습니다.

해당 업체에 연락할 때 준비해야 할 정보와 주의사항

송금인의 이름, 주소, 전화번호 및 계좌번호 또는 거래 번호

발생한 일에 대해 최대한 명확하고 간결한 설명

문제를 해결하기 위해 필요한 조치

발생한 문제를 입증할 수 있는 문서나 화면 캡처

주의사항

개인 정보를 소셜 미디어 또는 후기 사이트에 절대 게시하지 말기

화를 내거나, 빈정대거나, 위협적인 언어 사용은 피하기

누구와 언제, 무엇에 대해 대화했는지 진행 과정을 기록하기

문제에 대해 조사를 요구할 권리

영수증에 표시된 날짜를 기준으로 자금이 사용 가능해진 날로부터 180일 이내에 송금에 대한 문제를 신고할 수 있습니다. 해당 업체는 문제 제기 후 90일 이내에 이 문제에 대해 조사해야 하며, 조사 결과를 알려야 합니다. 경우에 따라 환불을 받거나 송금을 다시 할 수 있습니다.

+

+

+

+

+

+

CFPB가어떻게도움을줄수있는지알아보세요

+

+

+

+

+

+

송금 문제에 대한 민원 접수

+

+

이미 해당 업체에 연락을 했지만 문제가 해결되지 않았다면, CFPB에 민원을 접수할 수 있습니다. 문제 상황을 알려주시면 민원을 해당 업체에 전달하고 일반적으로 15일 이내에 답변을 받을 수 있도록 도와드립니다.

Вы обратились по адресу. Бюро финансовой защиты потребителей (Consumer Financial Protection Bureau, CFPB) — это государственное агентство США, занимающееся обеспечением справедливого отношения к вам со стороны банков, кредиторов и других финансовых учреждений. Мы регулируем компании, осуществляющие денежные переводы.

Если у вас возникли трудности с переводом денег, немедленно свяжитесь с компанией.

В некоторых случаях вы можете получить возмещение или повторный перевод без дополнительной платы.

Отмена денежного перевода

Как правило, вы можете отменить международный денежный перевод в течение 30 минут после его отправки. Есть исключение: когда человек, получающий деньги, уже забрал их или деньги поступили на его счет.

При обращении в компанию подготовьтесь и держите наготове необходимую информацию

Ваше имя, адрес, номер телефона и номер счета или номер транзакции

Описание произошедшего — как можно более ясное и по существу

Что вам нужно для разрешения проблемы

Документы или снимки экранов, показывающие, что именно произошло

Имейте в виду

Ни в коем случае не публикуйте свои личные данные в социальных сетях или на сайтах отзывов

Избегайте резких, саркастических или угрожающих выражений

Делайте заметки по ходу дела: с кем вы разговаривали, когда и что они говорили

У вас есть право возбудить расследование проблем

Вы можете сообщить о проблеме с переводом в течение 180 дней с даты поступления средств в соответствии с датой, указанной в квитанции. Компания обязана рассмотреть ваш вопрос в течение 90 дней с момента подачи вашего извещения, а затем сообщить вам о результатах. В некоторых случаях вы можете получить возмещение или отправить перевод повторно.

+

+

+

+

+

+

Выясните, как CFPB может вам помочь

+

+

+

+

+

+

Подать жалобу о денежном переводе

+

+

Если вы уже попытались связаться компанией, и ваша проблема не была разрешена, вы можете подать жалобу в CFPB. Расскажите нам о своей проблеме: мы направим вашу жалобу в компанию и постараемся получить ответ, как правило, в течение 15 дней.

Информация, которую вы получаете до и после оплаты

+

Когда вы переводите деньги в другую страну, обычно действуют федеральные законы. Ниже приведены примеры информации, которую большинство поставщиков услуг обязаны предоставить вам до и после перевода денег.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Перед переводом денег вы обычно видите:

Полную стоимость перевода с учетом налогов и сборов

Обменный курс, если он применяется

Общую сумму, которая должна быть выдана получателю. Однако имейте в виду, что с лица, получающего деньги, могут взиматься сборы, установленные его банком, или налоги его страны.

Поскольку вы получаете эту информацию до отправки денег, вы можете рассмотреть и сравнить предложения других компаний.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

После перевода денег вы обычно видите:

Полную стоимость перевода — на образце квитанции она помечена словом «TOTAL» («ИТОГО»)

Обменный курс, если он применяется

Общую сумму, которая должна быть выдана получателю, — на образце квитанции она помечена словами «TOTAL TO RECIPIENT» («ИТОГО К ВЫДАЧЕ»)

Когда деньги можно будет получить

Что делать в случае ошибки

Инструкции по осуществлению вашего права отмену переводов

Nagtungo ka sa tamang lugar. Ang Kawanihan ng Pinansyal na Proteksyon sa Mamimili (Consumer Financial Protection Bureau, CFPB) ay isang ahensya ng pamahalaan ng U.S. na nakatuon sa pagtitiyak na tinatrato ka nang patas ng mga bangko, nagpapautang, at iba pang mga pinansyal na institusyon. Pinangangasiwaan namin ang mga kumpanyang nagkakaloob ng mga pagpapadala ng pera.

Kung nagkakaproblema ka sa pagpapadala ng pera, agad na makipag-ugnayan sa kumpanya.

Sa ilang kaso, maaari kang makatanggap ng refund o muling maipapadala ang padala nang walang dagdag na bayad.

Pagkansela ng pagpapadala ng pera

Sa pangkalahatan, maaari mong kanselahin ang internasyonal na pagpapadala ng pera sa loob ng 30 minuto pagkatapos itong maipadala. May eksepsyon: kapag ang taong tatanggap ng pera ay natanggap na ito o ang pera ay naideposito na sa kanilang account. Hindi ka magbabayad ng singil para sa pagkansela.

Kapag nakipag-ugnayan ka sa kumpanya, maging handa at ihanda ang iyong impormasyon

Ang iyong pangalan, address, numero ng telepono, at numero ng account o numero ng transaksyon

Ano ang nangyari—malinaw at diretso sa punto hangga't maaari

Ano ang kailangan mo para malutas ang problema

Mga dokumento o screen shot na nagpapakita ng kung ano ang nangyari

Ang tatandaan

Huwag na huwag ipo-post ang iyong personal na data sa social media o mga review site

Iwasan ang galit, sarkastiko, o mapanakot na salita

Magtala habang nagpapatuloy ka—sino ang nakausap mo, kailan, at ano ang sinabi nila

May karapatan ka sa pag-iimbestiga ng mga problema

Maaari kang mag-ulat ng problema sa pagpapadala hanggang 180 araw mula sa petsa na makukuha ang mga pondo, ayon sa petsang ipinapakita sa iyong resibo. Kailangan itong siyasatin ng kumpanya sa loob ng 90 araw mula ng inabisuhan mo sila at kailangang iulat ang mga resulta sa iyo. Sa ilang kaso, maaari kang makakuha ng refund o muling maipapadala ang padala.

+

+

+

+

+

+

Alamin kung paano makakatulong ang CFPB

+

+

+

+

+

+

Magsumite ng reklamo tungkol sa pagpapadala ng pera

+

+

Kung sinubukan mo nang makipag-ugnayan sa kumpanya at hindi nalutas ang iyong problema, maaari kang magsumite ng reklamo sa CFPB. Ipaalam sa amin ang tungkol sa iyong problema—ipapadala namin ito sa kumpanya at magsusumikap upang makuha ang sagot para sa iyo, na karaniwan sa loob ng 15 araw.

Impormasyong tinatanggap mo bago at pagkatapos mong magbayad

+

Kapag nagpadala ka ng pera sa ibang bansa, karaniwang naaangkop ang mga pederal na batas. Nasa ibaba ang mga halimbawa ng impormasyon na karaniwang kinakailangang ibigay sa iyo ng mga tagapagpaloob bago at pagkatapos mong magpadala ng pera.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Bago magpadala ng pera, karaniwang makikita mo ang:

Kabuuang gastos sa pagpapadala, kasama ang mga buwis at singil

Halaga ng palitan, kung naaangkop

Kabuuang halagang inaasahang maipadala sa tumatanggap, ngunit pakatandaan na ang taong tumatanggap ng pera ay maaaring patawan ng mga singil ng kanilang bangko o sumailalim sa mga buwis sa kanilang bansa

Dahil natatanggap mo ang impormasyong ito bago ka magpadala ng pera, maaari kang magtingin-tingin sa iba at paghambingin ang mga gastos sa iba pang mga kumpanya

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Pagkatapos magpadala ng pera, karaniwang makikita mo ang:

Kabuuang gastos sa pagpapadala—sa sampol na resibo, ito ay pinangalanang "TOTAL" (KABUUAN)

Halaga ng palitan, kung naaangkop

Kabuuang halagang inaasahang maipadala sa tumatanggap—sa sampol na resibo, ito ay pinangalanang "TOTAL TO RECIPIENT" (KABUUAN SA TUMATANGGAP)

Kailan makukuha ang pera

Ano ang gagawin sakaling may pagkakamali

Mga instruksyon sa paggamit ng iyong karapatan para ikansela ang mga pagpapadala

Quý vị đến đúng chỗ rồi. Chúng tôi là Cục Bảo Vệ Tài Chính Người Tiêu Dùng (Consumer Financial Protection Bureau, CFPB), một cơ quan của chính phủ Hoa Kỳ quyết tâm đảm bảo quý vị được các ngân hàng, bên cho vay và các tổ chức tài chính khác đối xử một cách công bằng. Chúng tôi quản lý các công ty cung cấp dịch vụ chuyển tiền.

Nếu quý vị gặp vấn đề với việc chuyển tiền, hãy liên hệ ngay với công ty.

Trong một số trường hợp, quý vị có thể nhận được tiền hoàn lại hoặc gửi lại giao dịch chuyển khoản mà không mất thêm phí.

Hủy giao dịch chuyển tiền

Thông thường, quý vị có thể hủy giao dịch chuyển tiền quốc tế trong vòng 30 phút sau khi gửi. Có một ngoại lệ: khi người nhận tiền đã nhận tiền hoặc tiền đã được gửi vào tài khoản của họ. Quý vị không phải trả phí cho việc hủy bỏ.

Khi quý vị liên hệ với công ty, hãy chuẩn bị sẵn sàng thông tin của quý vị

Tên, địa chỉ, số điện thoại và số tài khoản hoặc số giao dịch của quý vị

Điều gì đã xảy ra—rõ ràng và chính xác nhất có thể

Những gì quý vị cần để khắc phục vấn đề

Tài liệu hoặc ảnh chụp màn hình cho thấy những gì đã xảy ra

Luôn ghi nhớ

Không bao giờ đăng dữ liệu cá nhân của quý vị lên mạng xã hội hoặc các trang đánh giá

Tránh ngôn ngữ giận dữ, mỉa mai hoặc đe dọa

Ghi chú khi quý vị thực hiện—quý vị đã nói chuyện với ai, khi nào và họ đã nói gì

Quý vị có quyền điều tra các vấn đề

Quý vị có thể báo cáo sự cố với giao dịch chuyển khoản trong vòng 180 ngày kể từ ngày chuyển tiền, theo ngày ghi trên biên nhận của quý vị. Công ty phải xem xét vấn đề đó trong vòng 90 ngày kể từ khi quý vị thông báo cho họ và phải báo cáo kết quả cho quý vị. Trong một số trường hợp, quý vị có thể được hoàn lại tiền hoặc gửi lại khoản chuyển khoản.

+

+

+

+

+

+

Tìm hiểu cách CFPB có thể trợ giúp

+

+

+

+

+

+

Gửi khiếu nại về việc chuyển tiền

+

+

Nếu quý vị đã cố gắng liên hệ với công ty và vấn đề của quý vị vẫn chưa được giải quyết, quý vị có thể gửi khiếu nại với CFPB. Hãy cho chúng tôi biết về vấn đề của quý vị—chúng tôi sẽ chuyển tiếp vấn đề đó đến công ty và làm việc với họ để nhận được phản hồi cho quý vị, thường trong vòng 15 ngày.

Thông tin quý vị nhận được trước và sau khi thanh toán

+

Khi quý vị gửi tiền đến một quốc gia khác, luật liên bang thường được áp dụng. Dưới đây là ví dụ về thông tin mà hầu hết các nhà cung cấp phải cung cấp cho quý vị trước và sau khi quý vị gửi tiền.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Trước khi gửi tiền, quý vị thường thấy:

Tổng chi phí chuyển nhượng bao gồm thuế, phí

Tỷ giá hối đoái, nếu có

Tổng số tiền dự kiến sẽ được chuyển đến người nhận, tuy nhiên, hãy nhớ rằng người nhận tiền có thể bị ngân hàng tính phí hoặc phải chịu thuế của quốc gia họ

Vì quý vị nhận được thông tin này trước khi gửi tiền nên quý vị có thể tham khảo và so sánh chi phí với các công ty khác.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Sau khi gửi tiền, quý vị thường thấy:

Tổng chi phí chuyển giao—trên biên nhận mẫu, chi phí này được dán nhãn "TOTAL" (TỔNG)

Tỷ giá hối đoái, nếu có

Tổng số tiền dự kiến sẽ được chuyển đến người nhận—trên biên nhận mẫu, số tiền này được dán nhãn "TOTAL TO RECIPIENT" (TỔNG CHO NGƯỜI NHẬN)

تصرف على الفور واتصل بشركة بطاقتك الائتمانية إذا كنت تعتقد أنك غير قادر على دفع المبلغ الأدنى ببطاقتك الائتمانية.

+

+

قد يكون العديد من شركات بطاقات الائتمان على استعداد للمساعدة إذا كنت تواجه حالة مالية طارئة.وليس من الضروري أن تكون متخلفا عن سداد مدفوعاتك لطلب المساعدة!

+

+

+

+

+

لا تتجاهل المشكلة

فإن ذلك قد يسبب لك فقط مشاكل أكبر، مثل:

معدلات فائدة أعلى

ارتفاع الحد الأدنى للمدفوعات

فقدان امتيازات الشراء على البطاقة الخاصة بك

دفع رسوم تأخير

الإضرار بدرجاتك الائتمانية

إليك ما يجب فعله

1. احسب دخلك ونفقاتك

ابحث عن طرق لخفض التكاليف. إذا لم تجد ما يكفي لدفع الحد الأدنى، فقرر ما هو المبلغ الذي يمكنك دفعه.

2. اتصل بشركة بطاقتك الائتمانيةتأكد من شرح وضعك بوضوح:

لماذا لا يمكنك دفع الحد الأدنى

كم يمكنك أن تدفع

متى يمكنك معاودة مدفوعاتك العادية

3. ضع في اعتبارك الاستشارة الائتمانية

إذا كنت بحاجة إلى المزيد من المساعدة، فيمكن لمنظمات الاستشارات الائتمانية غير الربحية أن تعلمك المزيد حول التعامل مع أموالك.

قبل التسجيل للحصول على استشارات ائتمانية، اسأل عما إذا كان سيتم محاسبتك وما هي الخدمات التي سيتم تقديمها. وتأكد من أن مستشار الائتمان الخاص بك يأخذ الوقت الكافي للتعرف على وضعك المالي، ويعرض عليك مساعدتك في معرفة كيف يمكنك تحسينه.

+

+

+

+

لا توجد حلول سهلة

تصرح بعض شركات تخفيف أعباء الديون الهادفة للربح إنها تستطيع مساعدتك في سداد ديونك "مقابل مبلغ ضيئل لا يضاهى". لكن في كثير من الأحيان، هذه الوعود غير معقولة ولا يتم الوفاء بها. فاحترس من أي منظمة لتخفيف الديون التي:

تطالب برسوم قبل قيامها بتسوية ديونك

تضمن أنها يمكنها التخلص من ديونك

تطلب منك التوقف عن التواصل مع المقرضين أو شركات بطاقات الائتمان

تطلب منك التوقف عن سداد مدفوعات بطاقة ائتمان أو قرض

+

+

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ar/auto-loan-key-terms/index.html b/www.consumerfinance.gov/language/ar/auto-loan-key-terms/index.html

new file mode 100644

index 000000000000..484d24c9fed4

--- /dev/null

+++ b/www.consumerfinance.gov/language/ar/auto-loan-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ المصطلحات الرئيسية لقروض السيارات | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

يصف الاستهلاك عملية السداد التدريجي لقرض السيارة الخاص بك. في استهلاك الدين، لكل دفعة من دفعاتك الشهرية، يتم تسديد جزء على مبلغ القرض – المبلغ الأصلي – ويتم تسديد جزء من الدفعة لدفع رسوم التمويل – الفائدة.

معدل الفائدة السنوية المئوية (Annual Percentage Rate (APR))

معدل الفائدة السنوية المئوية (APR) هو التكلفة التي تدفعها كل سنة لاقتراض المال، بما في ذلك الرسوم، معبراً عنها كنسبة مئوية. إن معدل الفائدة السنوية المئوية (APR) هو مقياس أوسع للتكلفة التي تتكبدها عند اقتراض المال، حيث أنه لا يعكس سعر الفائدة فحسب، بل أيضاً الرسوم التي يتعين عليك دفعها للحصول على القرض. كلما ارتفع معدل الفائدة السنوية المئوية (APR)، كلما دفعت أكثر على مدى عمر القرض.

إن معدل الفائدة السنوية المئوية (APR) لقرض السيارات وسعر الفائدة من بين أهم مقاييس السعر الذي تدفعه مقابل اقتراض المال. يتطلب قانون الحقيقة الفيدرالية في الإقراض (TILA) من المقرضين إعطائك إفصاحات محددة حول الشروط المهمة، بما في ذلك معدل (APR)، قبل أن تكون ملزماً قانوناً بالقرض. نظراً لأنه يجب على جميع المقرضين تقديم معدل (APR)، يمكنك استخدام معدل الفائدة السنوية المئوية (APR) لمقارنة قروض السيارات. فقط تأكد من أنك تقارن معدلات الفائدة السنوية المئوية (APRs) بمعدلات فائدة سنوية مئوية (APRs) أخرى وليس بأسعار الفائدة.

المُحال إليه (Assignee)

المُحال إليه هو شخص أو شركة يشتري قرض السيارة الخاص بك. على سبيل المثال، يجوز لتاجر السيارات الذي يقدم الائتمان لك بيع قرضك إلى أحد البنوك، مما يجعل البنك هو المُحال إليه. أنت مدين بالأموال لمن اشترى قرضك. فالمُحال إليه له حق في سيارتك، ويمكن أن يستحوذ عليها إذا لم تدفع.

المُوقّع المشارك هو شخص، مثل الوالد(ة) أو أحد أفراد العائلة المقربين أو صديق، يتعهد بدفع القرض إذا لم تقم أنت بدفعه. يُمكن أن يكون هذا مفيداً لك وللمُقرض. يتحمل المُوقّع المشارك كامل المسؤولية عن سداد القرض. إن وجود مُوقّع مشارك على قرضك يمنح مُقرضك ضمان إضافي بأن القرض سيتم سداده. إذا لم تسدد القرض، فسيكون المُوقّع المشارك مسؤولاً عن السداد حتى إذا لم يقم المُوقّع أبداً بقيادة السيارة. إذا طلب منك المشاركة في التوقيع على قرض، فينبغي عليك التفكير في كيفية تأثيره على أموالك.

التأمين على الائتمان (Credit insurance)

التأمين على الائتمان هو تأمين اختياري قد يقوم بسداد مدفوعاتك التلقائية للمُقرض الخاص بك في مواقف معينة، مثل حالة وفاتك أو إصابتك بإعاقة. إذا كنت تفكر في الحصول على التأمين على الائتمان، فتأكد من أنك تفهم شروط البوليصة التي تُعرض عليك. إذا قررت أنك بحاجة إلى تأمين، فقد تكون هناك طرق أرخص للحصول على التغطية من شراء التأمين على الائتمان وإضافته إلى قرض السيارة الخاص بك. على سبيل المثال، قد يكون التأمين على الحياة أقل تكلفة من التأمين على الائتمان ويسمح لعائلتك بدفع النفقات الأخرى بالإضافة إلى قرضك الخاص بالسيارة.

منتجات إلغاء الدين أو تعليقه(Debt cancellation or suspension products)

يقدم بعض تجار السيارات وكذلك البنوك والاتحادات الائتمانية منتجات "إلغاء الدين" و "تعليق الدين" أو التأمين تحت أسماء مختلفة. وهذه المنتجات مماثلة للتأمين على الائتمان من حيث وظيفتها، ولكن الرسوم وغيرها من الميزات قد تكون مختلفة. اقرأ المزيد (باللغة الإنكليزية)

رصيد العجز (Deficiency balance)

إذا تم استرداد السيارة وبيعها، فقد تكون مسؤولاً عن دفع الفرق بين المبلغ المتبقي في القرض (بالإضافة إلى رسوم إعادة الحيازة) وسعر البيع. ويعرف هذا باسم "رصيد العجز".

الدفعة المقدمة (Down payment)

الدفعة المقدمة هي دفعة أولية تسدد مقدماً مقابل التكلفة الإجمالية للسيارة. قد تكون الدفعة المقدمة نقداً أو بقيمة مقايضة سيارتك القديمة أو كليهما. كلما كبرت الدفعة المقدمة، قلت حاجتك للاقتراض. قد تؤدي الدفعة المقدمة الأكبر أيضاً إلى خفض الدفعة الشهرية وإجمالي تكلفة التمويل.

الضمان الممتد أو عقد خدمة السيارة(Extended warranty or vehicle service contract)

يغطي الضمان الممتد أو عقد خدمة السيارة تكاليف بعض أنواع الإصلاحات بالإضافة إلى ضمان الجهة المصنعة أو بعد انتهاءه. اقرأ المزيد (باللغة الإنكليزية)

قسم الشؤون المالية والتأمين(Finance and insurance department)

إذا قمت بشراء سيارة من توكيل بيع السيارات، فقد يحيلك مندوب المبيعات إلى شخص في قسم الشؤون المالية والتمويل (F&I) أو مكتب الأعمال. هذا هو الجزء من التوكيل الذي يقوم بتقديم القروض والإضافات الاختيارية للعملاء بعد أن وافقوا على شراء سيارة لدى الوكيل. اقرأ المزيد (باللغة الإنكليزية)

التمويل بسعر فائدة ثابت (Fixed-rate financing)

يعني التمويل ذو السعر الثابت أن معدل الفائدة على قرضك لا يتغير على مدار فترة القرض. مع السعر الثابت، يمكنك الاطلاع على دفعتك لكل شهر والمبلغ الإجمالي الذي ستدفعه على مدى فترة القرض. قد تفضل التمويل ذي السعر الثابت إذا كنت تبحث عن دفعة قرض لن تتغير. والتمويل ذو السعر الثابت هو أحد أنواع التمويل. وهناك نوع آخر هو التمويل ذو السعر المتغير.

التأمين المفروض بالقوة (Force-placed insurance)

للحصول على قرض لشراء سيارة، يجب أن يكون لديك تأمين لتغطية السيارة نفسها. إذا فشلت في الحصول على تأمين أو تركت التأمين الخاص بك ينقضي، فعادة ما يمنح العقد للمُقرض الحق في الحصول على تأمين لتغطية السيارة. يسمى هذا التأمين "التأمين المفروض بالقوة".

التأمين المضمون لحماية السيارة(Guaranteed Auto Protection (GAP) insurance)

يغطي التأمين المضمون لحماية السيارة (GAP) الفرق (أو الفجوة) بين المبلغ الذي تدين به على قرض السيارة وما يدفعه التأمين في حالة سرقة السيارة أو تلفها أو خسارتها بالكامل. لست مضطراً لشراء هذا التأمين، ولكن إذا قررت أنك تريده، فقم بالتسوق للحصول عليه. قد يحدد المقرضون أسعار مختلفة لهذا المنتج.

سعر الفائدة (Interest rate)

سعر الفائدة على قرض السيارة هو التكلفة التي تدفعها كل عام لاقتراض الأموال معبراً عنها كنسبة مئوية. لا يشمل سعر الفائدة الرسوم المفروضة على القرض.

إن معدل (APR) لقروض السيارات وسعر الفائدة من بين أهم مقاييس السعر الذي تدفعه مقابل اقتراض المال. يتطلب قانون الحقيقة الفيدرالية في الإقراض (TILA) من المقرضين إعطائك إفصاحات محددة حول الشروط المهمة، بما في ذلك معدل الفائدة السنوية المئوية (APR)، قبل أن تكون ملزماً قانوناً بالقرض. نظراً لأنه يجب على جميع المقرضين تقديم معدل الفائدة السنوية المئوية (APR)، يمكنك استخدام معدل الفائدة السنوية المئوية (APR) لمقارنة قروض السيارات. فقط تأكد من أنك تقارن معدلات الفائدة السنوية المئوية (APRs) بمعدلات فائدة سنوية مئوية (APRs) أخرى وليس بأسعار الفائدة.

مدة القرض أو أمده (Loan term or duration)

هذه هي مدة قرض السيارة، ويُعبر عنها عموماً بالأشهر. إن مدة القرض الأقصر (التي تسدد فيها دفعات شهرية لأشهر أقل) ستخفض إجمالي تكلفة القرض. يمكن للقرض الأطول أن يخفض دفعتك الشهرية، ولكنك تدفع فائدة أكبر على مدى فترة القرض. كما يعرضك القرض الأطول لخطر حقوق الملكية السلبية، وهو عندما تكون مديناً للسيارة بأكثر من قيمتها الفعلية.

نسبة القرض إلى القيمة (Loan-to-value ratio)

نسبة القرض إلى القيمة (LTV) هي إجمالي القيمة بالدولار لقرضك مقسومة على القيمة النقدية الفعلية (ACV) لسيارتك. وعادة ما يعبر عنها كنسبة مئوية. تقلل الدفعة المقدمة نسبة القرض إلى القيمة لقرضك. اقرأ المزيد (باللغة الإنكليزية)

من خلال توقيع عقد يتضمن شرط التحكيم الإلزامي المُلزِّم، فإنك توافق على حل أي نزاعات حول العقد أمام مُحكِّم يفصل في النزاع بدلاً من المحكمة. قد توافق أيضاً على التنازل عن حقوق أخرى، مثل قدرتك على استئناف القرار أو الانضمام إلى دعوى قضائية جماعية.

حوافز الشركة المصنعة عبارة عن صفقات خاصة، مثل التمويل بسعر فائدة 0% أو الحسومات النقدية التي ربما تكون قد شاهدتها معلن عنها للسيارات الجديدة. وغالباً ما يتم تقديمها لموديلات معينة فقط. اقرأ المزيد (باللغة الإنكليزية)

سعر التجزئة المقترح من الشركة المصنعة (Manufacturer Suggested Retail Price (MSRP))

سعر التجزئة المقترح من الشركة المصنعة (MSRP) هو السعر الذي تقترح شركة تصنيع السيارات - الشركة المصنعة - أن يطلبه الوكيل لبيع السيارة. اقرأ المزيد (باللغة الإنكليزية)

حقوق الملكية السلبية (Negative equity)

إذا كنت مديناً على قرض السيارة الحالي الخاص بك بأكثر من قيمة السيارة - يشار إلى ذلك الوضع بأنه "مقلوب" - عندئذ يكون لديك حقوق ملكية سلبية. بعبارة أخرى، إذا حاولت بيع سيارتك، فلن تتمكن من الحصول على ما تدين به بالفعل. على سبيل المثال، لنفترض أنك مدينة بمبلغ 10,000 دولار على قرض سيارتك وأن سيارتك الآن تساوي 8,000 دولار. وهذا يعني أن لديك حقوق ملكية سلبية بقيمة 2,000 دولار. يجب سداد هذا الرصيد السلبي إذا كنت ترغب في مقايضة سيارتك والحصول على قرض سيارة لشراء سيارة جديدة.

قرض السيارة بدون الكشف عن السجل الائتماني أو "أشتري هنا، وأدفع هنا" (No credit check or "buy here, pay here" auto loan)

يتم تقديم قرض السيارة "بدون الكشف عن السجل الائتماني" أو "اشتر هنا، وأدفع هنا" من قبل الوكلاء الذين يمولون عادةً قروض السيارات "داخلياً" للمقترضين الذين ليس لديهم سجل ائتماني أو سجلهم الائتماني ضعيف. اقرأ المزيد (باللغة الإنكليزية)

المبلغ الأساسي (Principal)

المبلغ الأساسي هو المبلغ الذي وافقت في الأصل على سداده.

بشكل عام، سيتم تطبيق أي دفعة يتم سدادها على قرض السيارة أولاً على أي رسوم مستحقة (على سبيل المثال، رسوم التأخير). بعد ذلك، سيتم تطبيق الأموال المتبقية من مدفوعاتك على أي فائدة مستحقة، بما في ذلك الفائدة المتأخرة، إن وجدت. وبعد ذلك، سيتم تطبيق بقية المبلغ على رصيد المبلغ الأساسي لقرضك.

التسعير القائم على أساس المخاطر (Risk-based pricing)

يحدث التسعير القائم على أساس المخاطر عندما يعرض المقرضون على مستهلكين مختلفين أسعار فائدة مختلفة أو شروط قرض أخرى، بناءً على المخاطر المقدرة المتمثلة في فشل المستهلكين في سداد قروضهم. اقرأ المزيد (باللغة الإنكليزية)

التكلفة الإجمالية (Total cost)

هذا هو المبلغ الذي ستدفعه لشراء سيارتك، بما في ذلك المبلغ الأساسي والفائدة وأي دفعة مقدمة أو مقايضة، على مدى فترة القرض.

إفصاح الحقيقة في الإقراض (Truth in Lending disclosure)

يتطلب قانون الحقيقة الفيدرالية في الإقراض (TILA) أن يتلقى المقترضون إفصاحات مكتوبة حول شروط ائتمانية مهمة قبل أن يلتزموا قانوناً بدفع القرض. تعرف على المزيد حول المعلومات المضمنة في الإفصاحات الخاصة بك وفقاً لقانون الحقيقة الفيدرالية في الإقراض (TILA) ومتى يجب أن تحصل عليها والقيام بمراجعتها.

التمويل بسعر فائدة متغيّر هو عندما يمكن أن يتغير سعر الفائدة على قرضك، بناءً على السعر الأساسي أو سعر آخر يسمى "المؤشر". ومع وجود قرض بسعر فائدة متغيّر، يتغير سعر الفائدة على القرض مع تغير سعر المؤشر، مما يعني أنه قد يرتفع أو ينخفض. نظرا لإمكانية ارتفاع معدل الفائدة، يمكن أيضاً أن ترتفع دفعتك الشهرية. وكلما طالت مدة القرض، زادت مخاطر القرض المتغيّر على المقترض، لأن هناك المزيد من الوقت لزيادة أسعار الفائدة. التمويل ذو السعر المتغيّر هو أحد أنواع التمويل. وهناك نوع آخر هو التمويل ذو السعر المتغيّر.

التأمين للمصلحة الفردية للبائع (Vendor's Single Interest (VSI) insurance)

يحمي تأمين المصلحة الفردية للبائع (VSI) المُقرض، ولكن ليس أنت، في حالة تلف السيارة أو تعرضها للدمار.

غرفة المقاصة الآلية (ACH) (Automated Clearing House (ACH))

إن تفويض غرفة المقاصة الآلية (ACH) هو تفويض دفع يمنح المُقرض الإذن بأخذ الأموال إلكترونياً من البنك أو الاتحاد الائتماني أو حساب البطاقة المدفوعة مسبقاً عند استحقاق الدفع. يمكنك إلغاء هذا التفويض.

الدفع عن طريق الخصم التلقائي (Automatic debit payment)

من خلال عمليات الخصم التلقائية، فإنك تمنح الإذن للشركة لأخذ المدفوعات مباشرة من حسابك المصرفي. يختلف هذا الأمر عن ميزة دفع الفواتير المتكرر التي يقدمها المصرف. في دفع الفواتير المتكرر، أنت تمنح الإذن للمصرف أو الاتحاد الائتماني لإرسال الدفعات إلى الشركة.

شهادة الإيداع (CD) (Certificate of deposit (CD))

شهادة الإيداع أو (CD) هي نوع خاص من حسابات التوفير التي تقدمها البنوك أو الاتحادات الائتمانية. يجب عليك بشكل عام الاحتفاظ بالأموال في شهادة الإيداع لفترة زمنية محددة لتجنب العقوبات.

يُشار أحياناً إلى مقدار الوقت الذي يحتفظ فيه البنك أو الاتحاد الائتماني بالأموال التي تودعها عن طريق الشيك بفترة "تعليق الإيداع" أو "تعليق الشيك". قد توفر بعض البنوك أو الاتحادات الائتمانية الأموال بسرعة أكبر مما يتطلبه القانون، وقد يُسرّع بعضها من توفر الأموال مقابل رسوم.

المؤتمن (Fiduciary)

المؤتمن هو الشخص الذي يدير أموالاً أو ممتلكات لشخص آخر. عندما يتم تسميتك بصفتك مؤتمناً، فأنت ملزم بموجب القانون بإدارة أموال وممتلكات الشخص لصالحه، وليس لصالحك.

الوصي على الممتلكات (Guardian of property)

الوصي على الممتلكات هو شخص تسميه المحكمة لإدارة الأموال والممتلكات لشخص آخر وجدت المحكمة أنه لا يمكنه إدارة أمواله وممتلكاته بمفرده.

رقم تعريف دافع الضرائب الفردي (ITIN)(Individual taxpayer identification number (ITIN))

رقم تعريف دافع الضرائب الفردي (ITIN) هو رقم تعريف تحصل عليه من دائرة الإيرادات الداخلية (مصلحة الضرائب). يتوفر رقم تعريف دافع الضرائب الفردي (ITIN) فقط لبعض الأجانب المقيمين وغير المقيمين، وزوجاتهم، والمعالين الذين لا يمكنهم الحصول على رقم الضمان الاجتماعي.

حساب مشترك (Joint account)

إذا كنت ترغب في تمكين صديق أو أحد أفراد العائلة من كتابة الشيكات وإجراء الودائع نيابة عنك، فقد تفكر في فتح حساب مشترك. بشكل عام، يمكن لكل شخص يكون اسمه في حساب مشترك كتابة الشيكات أو سحب الأموال أو إجراء المعاملات أو نقل الأموال أو إغلاق الحساب. وإذا كان أحد أصحاب الحسابات يدين بالمال، فإن الدائن يستطيع أن يحاول تحصيل الأموال من الحساب المصرفي المشترك.

حساب سوق المال (Money market account)

حساب سوق المال هو نوع خاص من الحسابات تقدمه البنوك والاتحادات الائتمانية.

رسوم الأموال غير الكافية (NSF)(Non-sufficient funds (NSF) fees)

قد يتم فرض رسوم (NSF) أو رسوم الأموال غير الكافية عندما لا يتم دفع الشيك أو التفويض الإلكتروني بسبب نقص الأموال في حسابك. يشار إلى هذا عادةً باسم الشيك "المرتجع" أو "المرتد".

السحب على المكشوف (Overdraft)

يحدث السحب على المكشوف عندما لا يكون لديك ما يكفي من المال في حسابك لتغطية المعاملة، ولكن البنك يدفع المعاملة على أية حال. يمكنك السحب على المكشوف من حسابك من خلال الشيكات ومعاملات الصراف الآلي والشراء ببطاقات الخصم ودفع الفواتير التلقائي والسحب الإلكتروني أو الشخصي.

تقدم العديد من البنوك والاتحادات الائتمانية برامج حماية من السحب على المكشوف يقوم فيها المصرف أو الاتحاد الائتماني عموماً بدفع المعاملة ويفرض عليك رسوماً (بالإضافة إلى المطالبة بسداد مبلغ السحب على المكشوف). يمكن أيضاً تغطية السحب على المكشوف من خلال تحويل الأموال من حساب مرتبط أو بطاقة ائتمانية أو خط ائتماني.

خط الائتمان الشخصي (Personal line of credit)

إن خط الائتمان الشخصي هو قرض يمكنك الوصول إليه من وقت لآخر. أنت تكتب شيكات خاصة أو تطلب تحويل إلى الحساب الجاري عبر الهاتف أو عبر الإنترنت.

مثل حساب بطاقة الائتمان، لديك حد ائتماني، وتتلقى فاتورة شهرية، وتسدد حداً أدنى للدفع على الأقل، وتدفع الفائدة على أساس رصيدك المستحق، وربما تدفع رسوماً في كل مرة تستخدم فيها الحساب.

خطوط الائتمان الشخصية غير مضمونة، على عكس خطوط الائتمان الخاصة بملكية المنزل (HELOCs)، والتي تكون مدعومة برهن عقاري على منزلك. يتم تقديم خطوط الائتمان الشخصية من قبل البنوك والاتحادات الائتمانية وعادة ما تتطلب أن يكون لديك أيضاً حساب جارٍ مع نفس المؤسسة.

التوكيل الرسمي (Power of attorney)

التوكيل الرسمي (POA) هو مستند قانوني يسمح لشخص آخر بالتصرف نيابة عنك. يعد إنشاء توكيل رسمي طريقة لتعيين صانع قرار بديل وهو غير مكلف نسبياً، على الرغم من أنه قد يتطلب مساعدة من محامٍ.

ويمكن استخدام التوكيل (POA) المالي كأداة للتخطيط للعجز في المستقبل - عدم القدرة على اتخاذ القرارات المالية بسبب، على سبيل المثال، الخرف أو إصابات الدماغ الرضية أو بعض الإعاقات الأخرى التي تؤثر على الوظيفة العقلية. عند استخدامه للتخطيط المسبق، يكون التوكيل (POA) عموماً "دائم"، مما يعني أنه يستمر في كونه فعالاً حتى إذا أصبح الشخص الذي قام بإنشائه عاجزاً. تابع القراءة لمعرفة المزيد عن التوكيل الرسمي (POA).

المستفيد التمثيلي (Representative payee)

تعيّن إدارة الضمان الاجتماعي (SSA) شخصاً ليكون ممثلاً للمستفيد لشخص آخر يحتاج إلى مساعدة في إدارة مدفوعات الضمان الاجتماعي أو مخصصات دخل الضمان التكميلي (SSI). يمكن لممثل المستفيد إدارة شيكات الاستحقاق التي يدفعها نظام إدارة الضمان الاجتماعي فقط. إذا كان الشخص الذي يتلقى المزايا يملك أموالاً أو ممتلكات أخرى لا يستطيع إدارتها، فيجب أن يكون لممثل المستفيد سلطة قانونية من مصدر آخر لإدارة أموال أخرى. على سبيل المثال، يمكن للمحكمة أيضاً تعيين ممثل المستفيد كحارس للممتلكات. كممثل للمستفيد من الضمان الاجتماعي، أنت مؤتمن.

لمزيد من المعلومات حول ممثل المستفيد، اقرأ هذا الدليل حول إدارة أموال شخص آخر.

وصية الشخص الحي القابلة للإلغاء (Revocable living trust)

إن وصية الشخص الحي القابلة للإلغاء هي وثيقة قانونية تمنحك سلطة اتخاذ قرارات بشأن أموال شخص آخر أو ممتلكاته التي يحتفظ بها في صندوق استئماني.

ممثل المستفيد من الضمان الاجتماعي (Social Security representative payee)

يتم تعيين ممثل المستفيد من قبل إدارة الضمان الاجتماعي لشخص آخر يحتاج إلى المساعدة في إدارة مدفوعات الضمان الاجتماعي أو استحقاقات دخل الضمان الاجتماعي التكميلي.

المؤتمن هو الشخص الذي يدير أموالاً أو ممتلكات لشخص آخر. وتتولى إدارة شؤون المحاربين القدامى (VA) تعيين المؤتمنين لإدارة مزايا المحاربين القدامى لصالح الأشخاص الذين لا يستطيعون إدارة الأموال بأنفسهم.

معدل الفائدة السنوية المئوية ((APR) Annual percentage rate)

يعد معدل (APR)، أو معدل الفائدة السنوية المئوية، الطريقة القياسية لمقارنة تكلفة القروض. فهو يسمح لك بمقارنة تكاليف منتجات القروض على أساس "تفاح مقابل تفاح". يجب أن تكشف الشركة المصدرة لبطاقة الائتمان عن معدل الفائدة السنوية المئوية (APR) قبل قيامك بالموافقة على استخدام البطاقة.

لحساب معدل الفائدة السنوية المئوية (APR)، تتم مقارنة سعر الفائدة والرسوم بالمبلغ الذي تقترضه وتحتسب على مدى فترة سنة واحدة. يتيح لك ذلك مقارنة تكاليف بطاقة الائتمان بقرض بأقساط لمدة ستة أشهر. وهذا هو سبب اختلاف معدلات الفائدة السنوية المئوية (APRs) غالباً عن أسعار الفائدة البسيطة.

تحويل الرصيد (Balance transfer)

يتيح لك تحويل الرصيد نقل رصيد مستحق من بطاقة ائتمان إلى أخرى، مقابل رسوم في بعض الأحيان. عادة ما تكون الرسوم نسبة مئوية معينة من المبلغ الذي تقوم بتحويله أو مبلغ ثابت، أيهما أكثر. تقدم العديد من شركات بطاقات الائتمان تحويلات مالية بنسبة صفر في المئة أو بفائدة منخفضة لدعوتك إلى دمج ديونك في بطاقة ائتمان واحدة. يستمر سعر الفائدة الترويجي لمعظم التحويلات المالية لفترة محدودة. بعد ذلك، قد يرتفع سعر الفائدة على بطاقة الائتمان الجديدة، مما يزيد من مبلغ دفعاتك.

إذا تأخرت أكثر من 60 يوماً عن الدفع، فيمكن لشركة بطاقات الائتمان زيادة سعر الفائدة على كل الأرصدة، بما في ذلك الرصيد المحول.

الرصيد الدائن (Credit balance)

الرصيد الدائن في بيان الفواتير الخاص بك هو المبلغ الذي تدين به لك جهة إصدار البطاقة.

تتم إضافة الأرصدة الدائنة إلى حسابك في كل مرة تقوم فيها بالدفع. كما يمكن إضافتها عند إرجاع شيء اشتريته بواسطة بطاقة ائتمان أو بسبب مكافآت كسبتها أو خطأ في فاتورة سابقة. إذا تجاوز إجمالي الأرصدة الدائنة المبلغ الذي تدين به، يظهر رصيدك الدائن في كشف الحساب. اقرأ المزيد (باللغة الإنكليزية)

معدل الفائدة الدوري اليومي (Daily periodic rate)

تقوم بعض جهات إصدار البطاقات بحساب الفائدة على الحساب باستخدام معدل الفائدة الدوري اليومي، والذي يتم استخدامه لحساب الفائدة عن طريق ضرب المعدل في المبلغ المستحق في نهاية اليوم. ثم يضاف مبلغ الفائدة هذا إلى رصيد اليوم السابق، وهذا يعني أن الفائدة تتفاقم على أساس يومي.

فترة السماح (Grace period)

فترة السماح هي الفترة بين نهاية دورة الفوترة وتاريخ استحقاق الدفع. خلال هذا الوقت، قد لا يتم فرض فائدة عليك طالما أنك تدفع رصيدك بالكامل بحلول تاريخ الاستحقاق. لا يطلب من شركات بطاقات الائتمان منح فترة سماح. ومع ذلك، توفر معظم بطاقات الائتمان فترة سماح على عمليات الشراء. اقرأ المزيد (باللغة الإنكليزية)

سعر الفائدة (Interest rate)

إن سعر فائدة بطاقة الائتمان هو السعر الذي تدفعه في مقابل اقتراض المال. بالنسبة لبطاقات الائتمان، عادةً ما يتم تحديد أسعار الفائدة كمعدل سنوي، وهذا ما يسمى معدل الفائدة السنوية المئوية (APR). في معظم البطاقات، يمكنك تجنب دفع الفائدة على المشتريات إذا دفعت رصيدك بالكامل كل شهر بحلول تاريخ الاستحقاق.

عرض بطاقة الائتمان ذات الفحص المسبق (Prescreened credit card offer)

يتم عرض بطاقة الائتمان ذات الفحص المسبق عندما تستخدم شركات بطاقات الائتمان معلومات من شركات تقارير الائتمان لتقديم عروض ائتمانية مؤكدة لك إذا كان سجلك الائتماني يفي بالمعايير التي حددتها شركة البطاقة. اقرأ المزيد (باللغة الإنكليزية)

الاستخدام غير المصرح به (Unauthorized use)

بشكل عام، فإن الاستخدام غير المصرح به هو استخدام بطاقة ائتمان من قبل شخص ليس لديه الحق في استخدام البطاقة. على سبيل المثال، إذا فقدت بطاقتك وقام شخص ما بالعثور عليها واستخدامها، سيكون ذلك استخداماً غير مصرح به.

غير المرئي من الناحية الائتمانية (Credit invisible)

في عام 2015، قٌمنا بنشر تقرير خلص إلى أن 26 مليون أميركي "غير مرئيين من الناحية الائتمانية". ويشير هذا الرقم إلى أن واحداً من كل عشرة بالغين لا يملك أي تاريخ ائتماني مع إحدى الشركات الثلاث الوطنية للإبلاغ عن الائتمان. هناك 19 مليون مستهلك إضافي لديهم ملفات ائتمانية "غير قابلة للمراقبة"، مما يعني أن ملفهم ضعيف ولديهم سجل ائتماني غير كافٍ (9.9 مليون) أو لديهم ملفات قديمة ويفتقرون إلى أي سجل ائتماني حديث (9.6 مليون). وباختصار، هناك 45 مليون مستهلك قد لا يحصلون على الائتمان لأنهم لا يملكون سجلات ائتمانية يمكن تقييمها. فالأشخاص الذين يعتبرون غير مرئيين من الناحية الائتمانية أو ملفاتهم الائتمانية غير قابلة للمراقبة بشكل عام لا يتمتعون بإمكانية الوصول إلى ائتمان جيد وقد يواجهون مجموعة من المشكلات، من محاولة الحصول على الائتمان إلى استئجار شقة.

خدمة مراقبة الائتمان (Credit monitoring service)

خدمة مراقبة الائتمان هي خدمة تجارية تفرض عليك رسوماً لمراقبة تقارير الائتمان الخاصة بك وتنبيهك بالتغييرات التي تطرأ على الحسابات المدرجة في تقرير الائتمان الخاص بك. اقرأ المزيد (باللغة الإنكليزية)

تقرير الائتمان (Credit report)

تقرير الائتمان عبارة عن بيان يحتوي على معلومات حول نشاطك الائتماني وحالة الائتمان الحالية مثل تاريخ تسديد القرض وحالة حسابات الائتمان الخاصة بك.

شركة إعداد التقارير الائتمانية (Credit reporting company)

شركات إعداد التقارير الائتمانية، والمعروفة أيضاً باسم مكاتب الائتمان أو وكالات الإبلاغ عن تقارير المستهلك، هي شركات تقوم بتجميع تقارير الائتمان وبيعها.

درجة الائتمان (Credit score)

تتنبأ درجة الائتمان بمدى احتمالية سداد القرض في الوقت المحدد. تستخدم الشركات صيغة رياضية - تسمى نموذج التسجيل - لإنشاء درجة الائتمان الخاصة بك من المعلومات الواردة في تقرير الائتمان الخاص بك. من المهم أن تعرف أنه ليس لديك درجة ائتمان "واحدة" فقط وأن هناك العديد من درجات الائتمان المتاحة لك وكذلك للمقرضين. تعتمد أي درجة ائتمانية على البيانات المستخدمة لحسابها، وقد تختلف اعتماداً على نموذج التسجيل، ومصدر سجل الائتمان الخاص بك، ونوع منتج القرض، وحتى اليوم الذي تم فيه حسابه.

قانون الإبلاغ العادل عن الائتمان (Fair Credit Reporting Act)

ويعمل القانون الفيدرالي للإبلاغ العادل عن الائتمان (FCRA) على تعزيز دقة المعلومات وعدالتها وخصوصيتها في ملفات وكالات الإبلاغ عن تقارير المستهلكين. هناك العديد من أنواع وكالات الإبلاغ عن تقارير المستهلكين، بما في ذلك مكاتب الائتمان والوكالات المتخصصة (مثل الوكالات التي تبيع معلومات عن سجلات كتابة الشيكات والسجلات الطبية وسجلات تاريخ الإيجار). تعرف على المزيد عن حقوقك الرئيسية في إطار القانون الفيدرالي للإبلاغ العادل عن الائتمان (FCRA).

درجة FICO score) FICO)

إن درجة FICO® هي علامة تجارية معينة من درجة الائتمان.

يتطلب تنبيه الاحتيال من الدائنين الذين يقومون بفحص تقرير الائتمان الخاص بك اتخاذ خطوات للتحقق من هويتك قبل فتح حساب جديد أو إصدار بطاقة إضافية أو زيادة حد الائتمان على حساب موجود بناءً على طلب المستهلك. عندما تضع تنبيها بشأن الاحتيال في تقرير الائتمان الخاص بك لدى إحدى شركات الإبلاغ عن تقارير الائتمان على المستوى الوطني، يجب على هذه الشركة أن تخطر الشركات الأخرى بذلك. هناك نوعان رئيسيان من تنبيهات الاحتيال: تنبيهات الاحتيال الأولية والتنبيهات الموسعة.

تقرير الائتمان المجاني (Free credit report)

يحق لك طلب نسخة مجانية واحدة من تقريرك الائتماني كل عام من كل شركة من الشركات الثلاث الكبرى المتخصصة في إعداد التقارير الائتمانية للمستهلكين (Equifax وExperianوTransUnion) عن طريق زيارة AnnualCreditReport.com . وعند زيارة AnnualCreditReport.com ، قد تجد خطوات لعرض تقاريرك الائتمانية المحدثة مجانًا عبر الإنترنت. وبمجرد استلام تقريرك الائتماني المجاني السنوي، لا يزال بإمكانك طلب تقارير إضافية. وفقًا للقانون، لا يجوز لأي شركة من شركات إعداد التقارير الائتمانية أن تتقاضى ما لا يزيد عن 14.50 دولارًا مقابل تقرير الائتمان.

مراقبة الهوية أو الحماية من سرقة الهوية (Identity monitoring or identity theft protection)

تراقب خدمات سرقة الهوية معلومات التعريف الشخصية في طلبات الائتمان والسجلات العامة ومواقع الويب وغيرها من الأماكن لأي نشاط غير اعتيادي قد يظهر علامات على سرقة الهوية.

تحدث سرقة الهوية عندما يسرق شخص هويتك الشخصية لارتكاب عملية احتيال. قد يعني سرقة هويتك استخدام معلومات شخصية من دون إذنك، مثل:

اسمك

رقم الضمان الاجتماعي

رقم بطاقة الائتمان

تنبيه الخدمة العسكرية النشطة (Military active duty alert)

يمكن لأفراد القوات المسلحة (مثل أفراد المارينز والجيش والبحرية والقوات الجوية وخفر السواحل) أن يطلبوا تنبيه الخدمة العسكرية النشطة. عندما تضع تنبيها حول نشاطك في الخدمة العسكرية على تقرير الائتمان الخاص بك، يجب على الدائنين اتخاذ خطوات معقولة للتأكد من أنك الشخص الذي يقدم الطلب بالفعل قبل فتح حساب، أو إصدار بطاقة ائتمان إضافية على حساب موجود، أو زيادة حد الائتمان على حسابك الحالي. تستمر تنبيهات الخدمة العسكرية النشطة لمدة 12 شهراً. ستتم إزالة اسمك أيضاً من قوائم التسويق للفحص المسبق لشركات إعداد التقارير الائتمانية على المستوى الوطني لعروض الائتمان والتأمين لمدة عامين.

يمنع "التجميد الأمني" لتقرير الائتمان الدائنين الجدد من الوصول إلى ملف الائتمان الخاص بك والآخرين من فتح حسابات باسمك حتى تقوم برفع التجميد. نظراً لأن معظم الشركات لن تفتح حسابات ائتمانية دون التحقق من تقرير الائتمان الخاص بك، فإن التجميد يمكن أن يمنع لصوص الهوية من فتح حسابات جديدة باسمك.

شركات إعداد تقارير المستهلك المتخصصة (Specialty consumer reporting company)

تقوم شركات إعداد تقارير المستهلك المتخصصة بجمع وتبادل المعلومات حول تاريخ التوظيف الخاص بك، وسجل المعاملات مع الأعمال التجارية أو تاريخ السداد لمنتج أو خدمة معينة.

تقرير فحص المستأجر (Tenant screening report)

تقرير يستخدمه الملاك للمساعدة في اتخاذ القرارات بشأن المستأجرين المحتملين. قد يحتوي تقرير فحص المستأجر على معلومات من مصادر عديدة بما في ذلك سجل الإيجار وتقارير الائتمان.

ملف الائتمان الرقيق/ عدم وجود ملف ائتمان (Thin credit file / No credit file)

يعني ملف الائتمان الرقيق أو عدم وجود ملف ائتمان أن الشخص ليس لديه سجل ائتماني أو ليس لديه سجل ائتماني حالي كافٍ لإنتاج درجة ائتمانية. انظر:غير المرئي من الناحية الائتمانية

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ar/debt-collection-key-terms/index.html b/www.consumerfinance.gov/language/ar/debt-collection-key-terms/index.html

new file mode 100644

index 000000000000..164af0c6d3b4

--- /dev/null

+++ b/www.consumerfinance.gov/language/ar/debt-collection-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ المصطلحات الرئيسية لتحصيل الديون | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

وهم في الغالب يقومون بتوفير مواد تعليمية وورش عمل مجانية

وعادة ما يكون المستشارون الائتمانيون حاصلين على شهادات ومدربين في مجالات الائتمان الاستهلاكي وإدارة الأموال والديون والميزانية. يناقش المستشارون وضعك المالي بالكامل معك ويساعدون في وضع خطة مخصصة لحل مشاكلك المالية.

قاعدة تحصيل الديون (Debt collection rule)

أصدر مكتب الحماية المالية للمستهلكين (CFPB) "قواعد" سارية اعتباراً من 30 نوفمبر/ تشرين الثاني، 2021 توضح وتفسر القانون الفيدرالي لممارسات التحصيل العادل للديون (FDCPA). اقرأ المزيد (باللغة الإنكليزية)

مُحصّل الديون (Debt collector)

بموجب القانون الفيدرالي لممارسات التحصيل العادل للديون، يكون مُحصّل الديون عموماً شخصاً أو شركة تقوم بتحصيل الديون المستحقة للآخرين بانتظام، وعادةً عندما تكون هذه الديون متأخرة السداد.

ويشمل محصلو الديون وكالات التحصيل أو المحامين الذين يحصلّون الديون كجزء من أعمالهم. هناك أيضاً شركات تشتري الديون المتأخرة من الدائنين أو الشركات الأخرى ثم تحاول تحصيلها. ويطلق على محصلي الديون هؤلاء أيضاً وكالات تحصيل الديون، أو شركات تحصيل الديون، أو مشتري الديون.

خدمات تسوية (تخفيف) الديون (Debt settlement (relief) services)

إن شركات تسوية الديون هي شركات تزعم أنها قادرة على إعادة التفاوض أو التسوية أو تغيير شروط ديون الشخص إلى دائن أو مُحصّل ديون. إن التعامل مع شركات تسوية الديون قد يكون محفوفاً بالمخاطر. اقرأ المزيد (باللغة الإنكليزية)

قانون ممارسات التحصيل العادل للديون (FDCPA) هو القانون الفيدرالي الرئيسي الذي يحكم ممارسات تحصيل الديون. يحظر قانون ممارسات التحصيل العادل للديون (FDCPA) على شركات تحصيل الديون استخدام ممارسات مسيئة أو غير عادلة أو مخادعة لجمع الديون منك. اقرأ المزيد من المعلومات حول حقوقك في إطار قانون ممارسات التحصيل العادل للديون (FDCPA).

حجز مال المدين لدى الغير (Garnishment)

يحدث الحجز على المرتب أو الحساب المصرفي عندما يأخذ الدائن جزءاً من راتبك أو أموالك من حسابك المصرفي لتحصيل المال الذي تدين به. وتتطلب عمليات حجز مال المدين لدى الغير عموماً أمراً قضائياً يصدر عن حكم قضائي. ولكن بعض الديون المستحقة للحكومة قد تؤدي أيضاً إلى الحجز، حتى بدون حكم.

قوانين الولاية والقوانين الفيدرالية لها حدود أو "إعفاءات" تنطبق على عملية الحجز على الحساب المصرفي والأجور، عادةً للتأكد من أن لديك شيئاً ما تبقى لتعيش عليه. كما يعد انتهاكاً لقانون ممارسات التحصيل العادل للديون (FDCPA) أن يهدد مُحصّل الديون بالحجز على راتبك إذا لم يكن من الممكن حجز راتبك بشكل قانوني.

المضايقة من قِبل مُحصّل الديون (Harassment by a debt collector)

يقول قانون ممارسات التحصيل العادل للديون (FDCPA) أن محصلي الديون لا يستطيعون مضايقتك أو قمعك أو إساءة معاملتك أنت أو أي شخص آخر يتصلون به.

ومن الممكن أن تأتي المضايقات من قبل مُحصّل الديون بأشكال مختلفة. تشمل الأمثلة المكالمات الهاتفية المتكررة التي تهدف إلى إزعاجك، أو إساءة معاملتك أو مضايقتك أنت أو أي شخص يرد على الهاتف؛ واستخدام لغة بذيئة أو مهينة؛ والتهديدات بالعنف أو الأذى؛ ونشر قوائم بالأشخاص الذين يرفضون سداد ديونهم (لا يشمل ذلك الإبلاغ عن المعلومات إلى شركة إعداد تقارير الائتمان)؛ والاتصال بك دون إخبارك من هُم.

الحُكم (Judgement)

الحُكم هو نتيجة رسمية لدعوى قضائية في المحكمة. في دعاوى تحصيل الديون، يجوز للقاضي أن يمنح الدائن أو مُحصّل الديون حكماً ضدك. إذا لم ترد على شكوى قانونية، فستفقد فرصتك للدفاع عن نفسك وقد تجد أن حُكماً قد صدر ضدك.

إذا قام شخص ما بمقاضاتك، أو إذا حصل شخص ما على حكم ضدك ولم تكن متأكداً مما يجب عليك القيام به، فتحدث إلى محامٍ. قد يقدم بعض المحامين خدمات مجانية أو يتقاضون رسوماً مخفضة. قد تكون هناك أيضاً مكاتب للمساعدة القانونية أو عيادات قانونية في منطقتك تقدم خدماتها مجاناً إذا استوفيت معايير معينة. يجب على أفراد القوات المسلحة في الخدمة استشارة المكتب المحلي للوكيل العام القاضي (JAG).

رسالة ذات محتوى محدود (Limited-Content Message)

بموجب قاعدة تحصيل الديون، هذه رسالة بريد صوتي إلى المستهلك يجب أن تحتوي على بعض المعلومات المطلوبة وقد تحتوي على محتوى اختياري آخر. اقرأ المزيد (باللغة الإنكليزية)

الدائن الأصلي (Original creditor)

بشكل عام، الدائن الأصلي هو الشركة التي قدمت لك القرض أو الائتمان. قد يحاول الدائن الأصلي تحصيل حساب ائتمان متأخر السداد بنفسه، أو قد يستأجر محصلاً للديون. ويجوز للدائن الأصلي أيضاً أن يبيع حسابك الائتماني إلى مُحصّل للديون. ويكون مًحصل الديون بوجه عام طرفاً ثالثاً تم التعاقد معه خصيصاً لتحصيل حسابك، أو شخصاً اشتراه من الدائن الأصلي أو من جهة أخرى تقوم بتحصيل الديون أو من مشتري للديون.

قانون التقادم (Statute of limitations)

قانون التقادم هو الفترة الزمنية المحدودة التي يتعين على الدائنين أو محصلي الديون القيام فيها برفع دعوى قضائية لاسترداد الديون. تقع معظم قوانين التقادم في نطاق ثلاث إلى ست سنوات، على الرغم من أنها قد تمتد ف

ي بعض الولايات القضائية لفترة أطول. قد تختلف قوانين التقادم وفقاً لقوانين الولاية أو نوع الدين الذي لديك أو قانون الولاية المذكور في اتفاقية الائتمان الخاصة بك.

إشعار التحقق (Validation notice)

مطلوب من محصل الديون تقديم معلومات معينة عندما يتواصل لأول مرة مع المستهلك، أو بعد فترة وجيزة. عندما يقدم مُحصّل الديون هذه المعلومات المطلوبة إلكترونياً أو كتابياً، يسمى هذا إشعار التحقق.

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ar/fraud-key-terms/index.html b/www.consumerfinance.gov/language/ar/fraud-key-terms/index.html

new file mode 100644

index 000000000000..fb1fc3842df6

--- /dev/null

+++ b/www.consumerfinance.gov/language/ar/fraud-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ المصطلحات الرئيسية لعمليات الاحتيال والغش | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

الاستغلال المالي لكبار السن هو الاستخدام غير القانوني أو غير المناسب لأموال أو ممتلكات أو أصول كبار السن. وهو الشكل الأكثر شيوعًا لإيذاء كبار السن، ولكن يتم الإبلاغ عن نسبة قليلة فقط من الحوادث.

يمكن أن يكون الجناة غرباء يكتسبون ثقة كبار السن، ولكن يمكن أن يكونوا أيضًا أفرادًا من العائلة أو الأصدقاء. من المهم معرفة الإشارات التحذيرية. اقرأ المزيد (باللغة الإنكليزية)

عمليات الاحتيال المتعلقة بالإعفاء من الحجز على الرهن العقاري (Foreclosure relief scam)

إن عمليات الاحتيال المتعلقة بالإعفاء من الحجز على الرهن العقاري وتعديل قروض الرهن العقاري هي مخططات لأخذ أموالك أو منزلك - غالبًا عن طريق تقديم وعد كاذب بإنقاذك من الحجز على الرهن العقاري. قد يطلب هؤلاء المحتالون المال مقدمًا ويدعون أنه يمكنك تغيير شروط الرهن العقاري الخاصة بك. إذا كنت تواجه مشكلة في سداد مدفوعات الرهن العقاري، فيمكن لوكالة استشارات الإسكان المعتمدة من إدارة الإسكان والتنمية المدنية الأمريكية (HUD) إرشادك إلى الخيارات المتاحة أمامك مجانًا.

التنبيه من حالات الاحتيال للوقاية (Fraud alert for prevention)

التنبيه من حالات الاحتيال هو شيء يمكنك استخدامه لتقليل احتمالية تعرضك لسرقة هوية حساب جديد. يتطلب من الدائنين الذين يقومون بفحص تقرير الائتمان الخاص بك اتخاذ خطوات للتحقق من هويتك قبل فتح حساب جديد أو إصدار بطاقة إضافية أو زيادة حد الائتمان على حساب موجود. عندما تضع تنبيهًا بالاحتيال على تقرير الائتمان الخاص بك في إحدى شركات التقارير الائتمانية على مستوى الدولة، يجب على الشركة إخطار الآخرين.

هناك نوعان رئيسيان من تنبيهات الاحتيال: تنبيهات الاحتيال الأولية والتنبيهات الموسعة. أعضاء الجيش لديهم خيار إضافي متاح لهم - تنبيهات الخدمة الفعلية، والتي توفر الحماية لأفراد الخدمة أثناء وجودهم في الخدمة الفعلية. اقرأ المزيد (باللغة الإنكليزية).

الاحتيال من قبل الوكلاء الائتمانيين (Fraud by fiduciaries)

الوكيل الائتماني هو الشخص الذي يدير أموال أو ممتلكات شخص آخر. على سبيل المثال، الوكلاء بموجب توكيل رسمي والأوصياء الذين تعينهم المحكمة هم الوكلاء الائتمانيون.

عندما يتم تسميتك بصفتك وكيلًا ائتمانيًا، فأنت ملزم بموجب القانون بإدارة أموال وممتلكات الشخص لصالحه، وليس لصالحك. عندما ينفق الوكيل الائتماني المال لمصلحته الخاصة، فقد يكون ذلك احتيالًا.

سرقة الهوية (Identity theft)

تحدث سرقة الهوية عندما يسرق شخص ما هويتك لارتكاب عملية احتيال.

قد تعني سرقة هويتك استخدام المعلومات الشخصية دون إذنك، مثل اسمك أو رقم الضمان الاجتماعي أو معلومات الحساب المصرفي أو رقم بطاقة الائتمان.تقدم لجنة التجارة الفيدرالية معلومات حول منع سرقة الهوية والتحقق فيها.

عمليات احتيال منتحلي الشخصية (Imposter scams)

يحاول المحتالون منتحلو الشخصية إقناعك بإرسال الأموال من خلال التظاهر بأنهم أشخاص تعرفهم أو تثق بهم مثل ضابط أمن المنطقة أو موظف حكومي محلي أو تابع للولاية أو فيدرالي أو منظمة خيرية. تذكر أنه يمكن تزوير معرف المتصل. يمكنك دائمًا الاتصال بالمنظمة أو الوكالة الحكومية والسؤال عما إذا كان الشخص يعمل لديهم قبل تقديم أي أموال.

الاحتيال عبر البريد (Mail fraud)

تبدو رسائل الاحتيال عبر البريد حقيقية لكن الوعود وهمية. الإشارات التحذيرية الشائعة هي رسالة تطلب منك إرسال أموال أو معلومات شخصية الآن للحصول على شيء ذي قيمة بعد إرسال الأموال أو المعلومات.

التصيد الاحتيالي (Phishing)

في التصيد الاحتيالي، ينتحل المحتال شخصية شركة أو شخصًا لخداعك لتزويدهم بمعلوماتك الشخصية، مثل كلمات المرور أو أرقام بطاقات الائتمان أو معلومات الحساب المصرفي. قد يستخدم المحتال رسائل بريد إلكتروني أو رسائل نصية أو مواقع إلكترونية احتيالية لسرقة هذه المعلومات منك. قد تبدو رسائل البريد الإلكتروني أصلية.

التجميد لأسباب أمنية للوقاية (Security freeze for prevention)

يمنع التجميد لأسباب أمنية الدائنين الجدد من الوصول إلى ملف الائتمان الخاص بك والآخرين من فتح الحسابات التي تتطلب فحصًا ائتمانيًا باسمك، حتى ترفع التجميد.

نظرًا لأن معظم الشركات لن تفتح حسابات ائتمانية دون التحقق من تقرير الائتمان الخاص بك، فإن التجميد يمكن أن يمنع سارقي الهوية من فتح حسابات جديدة باسمك. ضع في اعتبارك أن التجميد لا يمنع سارقي الهوية من الاستيلاء على الحسابات الحالية. اقرأ المزيد (باللغة الإنكليزية).

الانتحال (Spoofing)

يحدث الانتحال عندما يخفي المتصل المعلومات المعروضة في معرف المتصل الخاص بك. وهذا يعطي المتصل القدرة على إخفاء أو "انتحال" الاسم و / أو الرقم للظهور كما لو كانوا يتصلون بصفتهم شخص معين من مكان معين.

الاحتيال عبر التحويل الإلكتروني أو تحويل الأموال (Wire or money transfer fraud)

يخدعك بعض المحتالين حتى تقوم بالتحويل الإلكتروني أو تحويل الأموال لسرقتها منك. أحد الأمثلة الشائعة على الاحتيال عبر التحويل الإلكتروني هو "الاحتيال على الأجداد". يحدث هذا عندما يتصل المحتال الذي يتظاهر بأنه حفيد أو صديق للحفيد ويقول إنه في بلد أجنبي، أو في مشكلة ما، ويحتاج إلى أموال عبر التحويل الإلكتروني أو مرسلة على الفور.

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ar/how-to-avoid-foreclosure/index.html b/www.consumerfinance.gov/language/ar/how-to-avoid-foreclosure/index.html

new file mode 100644

index 000000000000..e04bfa16f2a4

--- /dev/null

+++ b/www.consumerfinance.gov/language/ar/how-to-avoid-foreclosure/index.html

@@ -0,0 +1,1433 @@

+

+

+

+

+

+

+ كيفية تجنب الحجز على الرهن العقاري | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

أهم شيء يمكنك القيام به عندما تواجه مشكلة في سداد الرهن العقاري هو أخذ زمام الأمور. في معظم الحالات، فإن أسوأ شيء يمكنك فعله هو لا شيء. والأخذ بزمام الأمور يعني اتخاذ أربع خطوات:

+

+

+

+

+

+

1. إجراء أو تلقي مكالمة هاتفية للحصول على المساعدة

خذ زمام الأمور عن طريق قبول مكالمات من محصّل أقساط الرهن العقاري الخاص بك. والأفضل من ذلك، اتصل بمحصّل أقساط الرهن العقاري بمجرد أن عرفت أنه لا يمكنك سداد دفعتك الشهرية. ورقم الهاتف موجود في فاتورتك الشهرية. وأخبر محصّل الأقساط الرهن العقاري الخاص بك عن سبب عدم قدرتك على سداد مدفوعاتك الشهرية واطلب منه المساعدة في تجنب الحجز على الرهن العقاري.

2. طلب مساعدة الخبراء المجانية

قد يكون محصّل أقساط الرهن العقاري الخاص بك قادرًا على المساعدة إذا واجهتك مشكلة في سداد مدفوعات القرض. إذا لم تتمكن من الحصول على ما تحتاجه من محصّل الأقساط، فاطلب مساعدة الخبراء من وكالات الاستشارة السكنية القريبة منك. يمكن للمستشارين وضع خطة عمل مخصصة ومساعدتك في العمل مع شركة الرهن العقاري التي تتعامل معها. تفضل بزيارة consumerfinance.gov/mortgagehelp (قراءة باللغة الإنجليزية) أو اتصل هاتفيا على الرقم (800) 569-4287 وأدخل الرمز البريدي الخاص بك، للعثور على مستشار إسكان معتمد من وزارة الإسكان والتنمية الحضرية (HUD).

3. توخي الحذر من عمليات الاحتيال

يحاول المحتالون الاستفادة من مالكي المنازل الذين يواجهون مشاكل عن طريق تحصيل الكثير من المال - تصل إلى آلاف الدولارات - مقابل وعود كاذبة بالمساعدة. لا يجب أن تدفع لأي شخص لمساعدتك في تجنب الحجز على الرهن العقاري. قد تكون المساعدة التي تحتاجها متاحة لك مجانًا من محصّل أقساط الرهن العقاري الخاص بك، أو من خلال إحدى الوكالات الاستشارية المتخصصة في الإسكان والمعتمدة من وزارة الإسكان والتنمية الحضرية (HUD).

4. طلب المساعدة

يجب على محصّل أقساط القرض المتعامل معك أن يتصل بك ويزودك بمعلومات دقيقة ويخبرك بخيارات تخفيف الخسارة التي قد تكون مؤهلاً لها. ويشير تخفيف الخسارة إلى الطرق التي يمكن أن يعمل معك محصّل أقساط القرض لتجنب الحجز على الرهن العقاري. إذا أرسلت طلبًا كاملاً إلى محصّل أقساط الرهن العقاري الخاص بك في وقت مبكر بما يكفي، فسيكون على محصّل أقساط الرهن العقاري أن يخبرك بالخيارات المتاحة أمامك للاحتفاظ بمنزلك، أو مغادرة منزلك إذا كان ذلك أكثر منطقية.

يتمتع مستشارو الإسكان بخبرة كبيرة في مساعدة الناس على تجنب الحجز على الرهن العقاري. يمكنهم مساعدتك في الخطوات المعقدة لفهم خياراتك والتقدم بطلب للحصول على المساعدة.

لا يمكن لمحصّل أقساط الرهن العقاري تقديم إشعار أولي أو طلب حجز على الرهن العقاري إلا بعد أن تتأخر أكثر من 120 يومًا عن سداد مدفوعاتك. بالإضافة إلى ذلك، عند تقديم طلب كامل للحصول على المساعدة في الرهن العقاري في وقت مبكر بما يكفي، لا يمكن لمحصّل أقساط الرهن العقاري البدء في إجراءات الحجز على الرهن العقاري أثناء تقييمك أو إذا كنت تتابع متطلبات تعديل القرض. لذا أنجز الأمر ولا تتأخر. كلما أكملت تقديم الطلب مبكرًا، كلما زادت إجراءات الحماية التي تحصل عليها.

+

+

+

+

كيفية اكتشاف عملية احتيالية للحجز على الرهن العقاري

قد يخبرك منفذو العمليات الاحتيالية للحجز على الرهن العقاري بأنهم سينقذون منزلك من الحجز على الرهن العقاري، في حين أنهم في الحقيقة يأخذون أموالك فقط.

انتبه لعلامات التحذير من الاحتيال الآتية:

يُطلب منك الدفع مقدمًا للحصول على المساعدة.

تضمن الشركة أنها ستغير شروط الرهن العقاري الخاص بك.

تضمن الشركة أنك لن تفقد منزلك.

يُطلب منك التوقيع على نقل ملكية منزلك أو التوقيع على مستندات أخرى لا تفهمها.

يتم توجيهك لإرسال مدفوعاتك إلى شخص آخر بخلاف شركة الرهن العقاري أو محصّل أقساط الرهن العقاري المتعامل معك.

تعرض الشركة إجراء "تدقيق شرعي للحسابات".

يُطلب منك التوقف عن سداد أقساط الرهن العقاري الخاص بك.

تذكر الشركة أنها تابعة للحكومة، أو تستخدم شعارًا يشبه ختم الحكومة ولكنه مختلف قليلاً.

+

+

+

+

تقديم شكوى بخصوص منتج أو خدمة مالية

نرسل كل أسبوع أكثر من 10,000 شكوى حول المنتجات والخدمات المالية إلى الشركات للرد عليها. إذا كانت هناك وكالة أخرى قادرة على تقديم المساعدة بشكل أفضل، فسنرسلها إليهم ونعلمك بذلك. ومعظم الشركات تردّ في غضون 15 يومًا.

أو عن طريق الهاتف على الرقم(855) 411-2372 للمساعدة باللغة الإنجليزية، و 180 لغة أخرى. يتم الرد على المكالمات عادةً في أقل من دقيقة واحدة. وستتم ترجمة شكواك إلى اللغة الإنجليزية وإرسالها إلى الشركة للرد عليها. عندما ترد الشركة، فإنها ترد عادةً باللغة الإنجليزية، ولكن يمكنك الاتصال بنا لسماع رد مترجم.

+

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ar/mortgages-key-terms/index.html b/www.consumerfinance.gov/language/ar/mortgages-key-terms/index.html

new file mode 100644

index 000000000000..ea953f36b01c

--- /dev/null

+++ b/www.consumerfinance.gov/language/ar/mortgages-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ المصطلحات الرئيسية للرهون العقارية | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

رهن عقاري قابل للتعديل 5/1 (5/1 Adjustable Rate Mortgage)

الرهن العقاري القابل للتعديل 5/1 (ARM) أو الرهن العقاري القابل للتعديل لمدة 5 سنوات هو قرض عقاري حيث "5" هو عدد السنوات التي سيبقى فيها سعر الفائدة الأولي ثابتًا. يمثل "1" عدد المرات التي سيتم فيها تعديل سعر الفائدة بعد انتهاء فترة الخمس سنوات الأولى. أكثر الفترات الثابتة شيوعًا هي 3 و 5 و 7 و 10 سنوات و "1" هي فترة التعديل الأكثر شيوعًا. من المهم قراءة العقد بعناية وطرح الأسئلة إذا كنت تفكر في الرهن العقاري القابل

قاعدة القدرة على السداد هي القرار المعقول وحسن النية المطلوب من معظم مقرضي الرهن العقاري للتأكد من قدرتك على سداد القرض. اقرأ المزيد (باللغة الإنكليزية)

الرهن العقاري القابل للتعديل (ARM) هو نوع من القروض التي يمكن أن يتغير سعر الفائدة عليها، عادةً فيما يتعلق بمعدل فائدة المؤشر. سترتفع دفعاتك الشهرية أو تنخفض اعتمادًا على الفترة التمهيدية للقرض، والحد الأقصى لأسعار الفائدة، ومعدل الفائدة على المؤشر. مع الرهن العقاري القابل للتعديل، قد يبدأ معدل الفائدة والدفع الشهري أقل من الرهن العقاري ذي السعر الثابت، ولكن قد يزيد كل من معدل الفائدة والدفع الشهري بشكل كبير.

يعني الاستهلاك سداد القرض بدفعات منتظمة بمرور الوقت، بحيث يتناقص المبلغ المستحق عليك مع كل دفعة. يتم استهلاك معظم قروض الإسكان، لكن بعض قروض الرهن العقاري لا يتم استهلاكها بالكامل، مما يعني أنك ستظل مدينًا بالمال بعد سداد جميع مدفوعاتك.

تسمح بعض قروض الإسكان بمدفوعات تغطي فقط مبلغ الفائدة المستحقة، أو مبلغ أقل من الفائدة المستحقة. إذا كانت المدفوعات أقل من مبلغ الفائدة المستحقة كل شهر، فسوف يزيد رصيد حساب الرهن العقاري بدلاً من أن ينقص. وهذا ما يسمى بالاستهلاك السلبي. قد تتطلب برامج القروض الأخرى التي لا يتم استهلاكها بالكامل أثناء القرض دفعة كبيرة "بالوني" في نهاية مدة القرض. تأكد من أنك تعرف نوع القرض الذي تحصل عليه.

هذا يعني مبلغ المال الذي تقترضه من المُقرض، مطروحًا منه معظم الرسوم المسبقة التي يفرضها عليك المُقرض. اقرأ المزيد (باللغة الإنكليزية)

الدخل السنوي (Annual income)

الدخل السنوي هو عامل في طلب قرض الرهن العقاري ويشير عمومًا إلى إجمالي الدخل المكتسب قبل الضريبة على مدار عام. قد يشمل الدخل السنوي الدخل من العمل بدوام كامل أو بدوام جزئي، أو العمل الحر، أو الإكراميات، أو العمولات، أو العمل الإضافي، أو المكافآت، أو مصادر أخرى. سوف يستخدم المُقرض معلومات حول دخلك السنوي وديونك الشهرية الحالية لتحديد ما إذا كان لديك القدرة على سداد القرض.

يعتمد غالبًا ما إذا كان المقرض سيعتمد على مصدر دخل أو مبلغ معين عند دراسة حصولك على قرض على ما إذا كان يمكنك توقع استمرار الدخل بشكل معقول.

معدل الفائدة السنوية المئوية (APR) (Annual Percentage Rate - APR)

معدل الفائدة السنوية المئوية (APR) هو مقياس أوسع لتكلفة اقتراض الأموال من معدل الفائدة. يعكس معدل الفائدة السنوية معدل الفائدة وأي نقاط ورسوم سمسرة الرهن العقاري والرسوم الأخرى التي تدفعها للحصول على القرض. لهذا السبب، عادةً ما يكون معدل الفائدة السنوية الخاص بك أعلى من معدل الفائدة الخاص بك.

رسوم التقييم هي تكلفة تقييم المنزل لمنزل تخطط لشرائه أو تملكه بالفعل. توفر تقييمات المنازل تقييمًا مستقلاً لقيمة العقار. في معظم الحالات، يعود اختيار المثمن وأي تكاليف مرتبطة به إلى المقرض الخاص بك.

تسمح لك المدفوعات الأوتوماتيكية بإعداد مدفوعات الرهن العقاري المتكررة من خلال البنك الذي تتعامل معه. يمكن أن تكون المدفوعات الأوتوماتيكية طريقة مناسبة للتأكد من قيامك بسداد مدفوعاتك في الوقت المحدد.

قرض البالون (Balloon loan)

بالنسبة إلى الرهون العقارية، يعني قرض البالون أن القرض يحتوي على دفعة أكبر من المعتاد لمرة واحدة، وعادةً ما يكون ذلك في نهاية مدة القرض. يُطلق على الدفعة لمرة واحدة اسم "دفعة البالون"، وهي أعلى من مدفوعاتك الأخرى، وأحيانًا تكون أعلى من ذلك بكثير. إذا لم تتمكن من دفع مبلغ البالون، فقد تضطر إلى إعادة التمويل أو بيع منزلك أو مواجهة الحجز على الرهن العقاري.

في خطة الدفع نصف الشهري، يقوم موظف خدمات الرهن العقاري بتحصيل نصف مدفوعاتك الشهرية كل أسبوعين، مما يؤدي إلى 26 دفعة على مدار العام (بإجمالي دفعة شهرية إضافية واحدة في السنة). من خلال سداد دفعات إضافية وتطبيق مدفوعاتك على الأصل، قد تتمكن من سداد قرضك مبكرًا. قبل اختيار دفعة نصف شهرية، تأكد من مراجعة شروط القرض الخاص بك لمعرفة ما إذا كنت ستخضع لغرامة السداد المسبق إذا قمت بذلك. تحقق مما إذا كان مقدم الخدمة الخاص بك يتقاضى أي رسوم لخطة الدفع نصف الشهرية. قد تكون قادرًا على تحقيق نفس الهدف بدون رسوم عن طريق سداد دفعة شهرية إضافية للرهن العقاري كل عام.

الكشف الختامي (Closing Disclosure)

الكشف الختامي هو نموذج مطلوب من خمس صفحات يوفر التفاصيل النهائية حول قرض الرهن العقاري الذي حددته. يتضمن بنود القرض، ودفعاتك الشهرية المتوقعة، والمبلغ الذي ستدفعه في الرسوم والتكاليف الأخرى للحصول على الرهن العقاري الخاص بك.

القرض التقليدي هو أي قرض رهن عقاري غير مؤمن عليه أو مضمون من قبل الحكومة (مثل إدارة الإسكان الفيدرالية أو إدارة شؤون المحاربين القدامى أو برامج قروض إدارة الزراعة).

المُوقع المشارك أو المقترض المشارك (Co-signer or co-borrower)

المُوقع المشارك أو المقترض المشارك هو الشخص الذي يوافق على تحمل المسؤولية الكاملة لسداد قرض الرهن العقاري معك. هذا الشخص ملزم بدفع أي مدفوعات فائتة وحتى المبلغ الكامل للقرض إذا لم تدفع. تميّز بعض برامج الرهن العقاري المُوقع المشارك على أنه شخص ليس على السند وليس له أي مصلحة في ملكية المنزل المرهون. إن وجود مُوقع مشارك أو مقترض مشارك على قرض الرهن العقاري الخاص بك يمنح المقرض ضمانًا إضافيًا بأن القرض سيتم سداده. لكن السجل الائتماني والمالي للمُوقع المشارك أو المقترض المشارك في خطر إذا لم تسدد القرض.

سجل الائتمان هو سجل لحساباتك الائتمانية وتاريخ الدفع الخاص بك في الوقت المحدد كما هو موضح في تقرير الائتمان الخاص بك. تقوم شركات تقارير المستهلك، المعروفة أيضًا باسم شركات إعداد التقارير الائتمانية، بجمع وتحديث المعلومات المتعلقة بسجلك الائتماني وتقديمه إلى الشركات الأخرى التي تستخدمه لاتخاذ قرارات بشأنك. تحتوي تقارير الائتمان على معلومات حول نشاطك الائتماني والوضع الائتماني الحالي مثل تاريخ سداد القرض وحالة حساباتك الائتمانية.

تقرير الائتمان عبارة عن بيان يحتوي على معلومات حول نشاطك الائتماني والوضع الائتماني الحالي مثل تاريخ سداد القرض وحالة حساباتك الائتمانية. يستخدم المقرضون نقاط الأهلية الائتمانية والمعلومات الواردة في تقرير الائتمان الخاص بك لتحديد ما إذا كنت مؤهلاً للحصول على قرض وما هو معدل الفائدة الذي تقدمه لك.

تتوقع نقاط الأهلية الائتمانية مدى احتمالية سداد القرض في الوقت المحدد. تستخدم الشركات صيغة رياضية - تسمى نموذج حساب النقاط - لإنشاء نقاط الأهلية الائتمانية الخاصة بك من المعلومات الواردة في تقرير الائتمان الخاص بك. هناك نماذج مختلفة لحساب النقاط، لذلك ليس لديك نقاط أهلية ائتمانية واحدة فقط. تعتمد نقاطك على تاريخك الائتماني، ونوع منتج القرض، وحتى اليوم الذي تم فيه حسابه.

نسبة الديون إلى الدخل هي جميع مدفوعات الديون الشهرية مقسومة على الدخل الشهري الإجمالي. هذا الرقم هو أحد الطرق التي يقيس بها المقرضون قدرتك على إدارة المدفوعات الشهرية لسداد الأموال التي تخطط لاقتراضها.

سند الملكية بدل الحجز على الرهن العقاري (Deed-in-lieu of foreclosure)

سند الملكية بدل الحجز على الرهن العقاري هو إجراء تسوية حيث تقوم طواعية بتسليم ملكية منزلك إلى المقرض لتجنب عملية الحجز على الرهن العقاري. قد يساعدك سند الملكية بدل الحجز على الرهن العقاري على تجنب تحمل المسؤولية الشخصية عن أي مبلغ متبقي في الرهن العقاري. إذا كنت تعيش في ولاية تكون فيها مسؤولاً عن أي عجز، وهو الفرق بين قيمة العقار الخاص بك والمبلغ الذي لا تزال مدينًا به لقرض الرهن العقاري الخاص بك، فستحتاج إلى مطالبة المقرض الخاص بك بالتنازل عن العجز. إذا تنازل المُقرض عن العجز، احصل على التنازل كتابيًا واحتفظ به في سجلاتك. سند الملكية بدل الحجز على الرهن العقاري هو أحد أنواع التخفيف من الخسارة.

المدفوعات المتأخرة (Delinquent)

تعد المدفوعات المتأخرة مصطلح آخر للتأخر في سداد مدفوعاتك. يمكن أن يصبح قرضك متأخرًا في السداد عندما يفوتك السداد أو لا تسدد دفعة كاملة بحلول تاريخ الاستحقاق. في حال كونك متأخرًا عن السداد لفترة معينة من الوقت، يجوز للمقرض أو مقدم الخدمة أن يبدأ عملية الحجز على الرهن العقاري. قد تختلف الفترة الزمنية حسب الولاية.

يحتوي الكشف الختامي على بيان نصه "يتضمن قرضك على ميزة الطلب"، والتي يتم تحديدها "نعم" أو "لا". تسمح ميزة الطلب للمقرض بطلب السداد المبكر للقرض. اقرأ المزيد (باللغة الإنكليزية)

الدفعة الأولى (Down payment)