If the victim is an older person or a person with a disability, contact your local adult protective services agency. You can find your state or local agency that receives and investigates reports of suspected elder financial exploitation by using the online Eldercare Locator or calling (800) 677-1116.

If you or someone you care about is the victim of a fraud, scam or financial exploitation, you can submit a complaint with the Federal Trade Commission.

Because all scams are different, you might have to reach out to a number of other local, state, and federal agencies depending on your situation.

Each week we send thousands of consumer complaints about financial products and services to companies for response. Data from those complaints helps us understand the financial marketplace and protect consumers.

+

+

+

+

+

Ways we use complaint data

+

+

+

+

+

We forward each complaint to the appropriate company for a response.

We share complaint data with state and federal agencies. We also present reports to Congress.

We analyze complaint data to help with our work to supervise companies, enforce federal consumer financial laws, and write better rules and regulations.

We publish complaints in the Consumer Complaint Database (without information that directly identifies you).

+

+

+

+

+

+

+

+

+

+

What we publish in the Consumer Complaint Database

We publish complaints after the company responds or after 15 days, whichever comes first.

+

+

+

+

+

+

Field name

+

Description

+

+

+

+

+

Date received

+

The date the CFPB received the complaint. For example, “05/25/2013.”

+

+

+

Product

+

The type of product the consumer identified in the complaint. For example, “Checking or savings account” or “Student loan.”

+

+

+

Sub-product

+

The type of sub-product the consumer identified in the complaint. For example, “Checking account” or “Private student loan.”

+

+

+

Issue

+

The issue the consumer identified in the complaint. For example, “Managing an account” or “Struggling to repay your loan.”

+

+

+

Sub-issue

+

The sub-issue the consumer identified in the complaint. For example, “Deposits and withdrawals” or “Problem lowering your monthly payments.”

+

+

+

Consumer complaint narrative

+

Consumer complaint narrative is the consumer-submitted description of “what happened” from the complaint. Consumers must opt-in to share their narrative. We will not publish the narrative unless the consumer consents, and consumers can opt-out at any time. The CFPB takes reasonable steps to scrub personal information from each complaint that could be used to identify the consumer.

+

+

+

Company public response

+

The company’s optional, public-facing response to a consumer’s complaint. Companies can choose to select a response from a pre-set list of options that will be posted on the public database. For example, “Company believes complaint is the result of an isolated error.”

+

+

+

Company

+

The complaint is about this company. For example, “ABC Bank.”

+

+

+

State

+

The state of the mailing address provided by the consumer.

+

+

+

ZIP code

+

The mailing ZIP code provided by the consumer. This field may: i) include the first five digits of a ZIP code; ii) include the first three digits of a ZIP code (if the consumer consented to publication of their complaint narrative); or iii) be blank (if ZIP codes have been submitted with non-numeric values, if there are less than 20,000 people in a given ZIP code, or if the complaint has an address outside of the United States).

+

+

+

Tags

+

Data that supports easier searching and sorting of complaints submitted by or on behalf of consumers.

For example, complaints where the submitter reports the age of the consumer as 62 years or older are tagged “Older American.” Complaints submitted by or on behalf of a servicemember or the spouse or dependent of a servicemember are tagged “Servicemember.” Servicemember includes anyone who is active duty, National Guard, or Reservist, as well as anyone who previously served and is a veteran or retiree.

+

+

+

Consumer consent provided?

+

Identifies whether the consumer opted in to publish their complaint narrative. We do not publish the narrative unless the consumer consents, and consumers can opt-out at any time.

+

+

+

Submitted via

+

How the complaint was submitted to the CFPB. For example, “Web” or “Phone.”

+

+

+

Date sent to company

+

The date the CFPB sent the complaint to the company.

+

+

+

Company response to consumer

+

This is how the company responded. For example, “Closed with explanation.”

+

+

+

Timely response?

+

Whether the company gave a timely response. For example, “Yes” or “No.”

+

+

+

Consumer disputed?

+

Whether the consumer disputed the company’s response.

+

+

+

Complaint ID

+

The unique identification number for a complaint.

+

+

+

+

+

+

We only share narratives with the consumer’s consent

A consumer complaint narrative is the consumer-submitted description of “what happened” from the complaint. Consumers must opt-in to share their narrative. We will not publish the narrative unless the consumer consents, and consumers can opt-out at any time. The CFPB takes reasonable steps to scrub personal information from each complaint that could be used to identify the consumer.

We don’t publish personal information

Personal information submitted as part of a complaint, such as names, contact information, account numbers, social security numbers, and supporting documents, helps the company identify the consumer. This information is not published in the Consumer Complaint Database.

In the United States, financial products and services are generally described in English. For those who primarily speak another language, it can be challenging to understand and use these products and services.

+

+

+

+

+

+

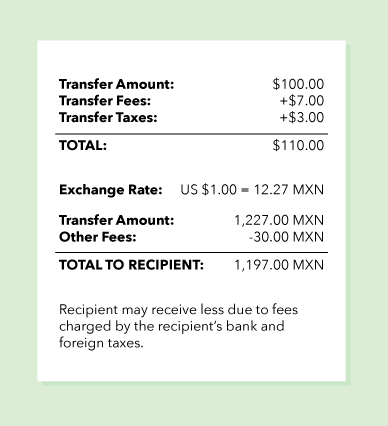

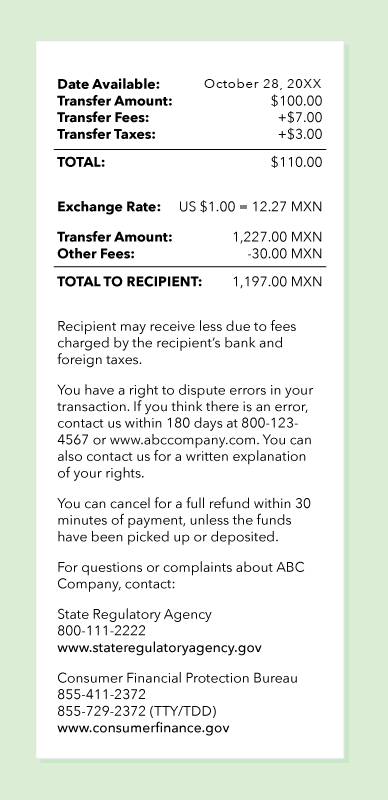

Sending money abroad

+

People have federal rights and protections that apply when using money transfer services.

Millions of people in the United States speak languages other than English. The most widely spoken languages in the United States other than English include Spanish, Chinese, Haitian Créole, Tagalog, Korean, Vietnamese, Russian, and Arabic.

Limited English ability and not being familiar with the U.S. financial system can make it hard to navigate the financial marketplace. To help people understand common financial products and transactions, we provide information in multiple languages.

Help by phone is available in more than 180 languages when you call (855) 411-2372.

+

+

+

+

+

Resources for the people you serve

Find CFPB materials that can help your clients understand financial products and services, see answers to common questions, and take action.

Help during COVID-19

People may be struggling to make ends meet during the pandemic. They may be facing foreclosure or eviction if the pandemic affected their income or living situation. Find tips and help in multiple languages.

Find the resources you want, in the languages you need

+

For the people you serve who have proficiency in languages other than English, we offer information that they can read and listen to, in their preferred languages.

+

+

+

+

+

Consumer resources in Spanish

+

+

Find Spanish-language guides to financial products, answers to common questions, information on how to submit a complaint about consumer financial products and services, and more.

如果您想要購買共管公寓、住房合作社管理公寓或計劃分區或其他提供共享服務的有組織社區的房屋,您通常需要支付共管公寓費或業主協會(英文簡稱爲 HOA)會費。這些費用差別很大。共管公寓或 HOA 會費通常與您的每月抵押貸款分開支付。如果您不支付這些費用,您可能會面臨業主協會的債務追收,甚至被取消抵押品贖回權。

Privacy Act Statement for Email Campaign Subscribers

+

5 U.S.C. 552a(e)(3)

+

+

+

+

+

The information you provide will permit the Consumer Financial Protection Bureau (CFPB) to process your request and send you information about the CFPB, its work, and other information related to financial education, regulation, and enforcement.

The Bureau may collect personally identifiable information (PII) such as email address, name, and mobile telephone numbers, along with other basic contact information.

Information collected by the CFPB is treated in accordance with the System of Records Notice (SORN) CFPB.011 CFPB Correspondence Tracking Database. Although the Bureau does not anticipate further disclosing the information provided, it may be disclosed as indicated in the Routine Uses described in the SORN.

This collection of information is authorized by Pub. L. No. 111-203, Title X, Sections 1011, 1012, 1013, codified at 12 U.S.C. §§ 5491, 5492, 5493.

You are voluntarily providing this information to the CFPB and may withdraw your subscription at any time. However, if you do not provide the information, we may not be able to process your request.

+

+