本帖主要介绍了基于事件驱动回测框架实现Dual Thrust日内交易策略。可在这里直接下载策略源代码。

Dual Thrust是一个趋势跟踪策略,具有简单易用、适用度广的特点,其思路简单、参数较少,配合不同的参数、止盈止损和仓位管理,可以为投资者带来长期稳定的收益,被投资者广泛应用于股票、货币、贵金属、债券、能源及股指期货市场等。

在本文中,我们将Dual Thrust应用于商品期货市场中。

简而言之,该策略的逻辑原型是较为常见的开盘区间突破策略,以今日开盘价加减一定比例确定上下轨。日内突破上轨时平空做多,突破下轨时平多做空。

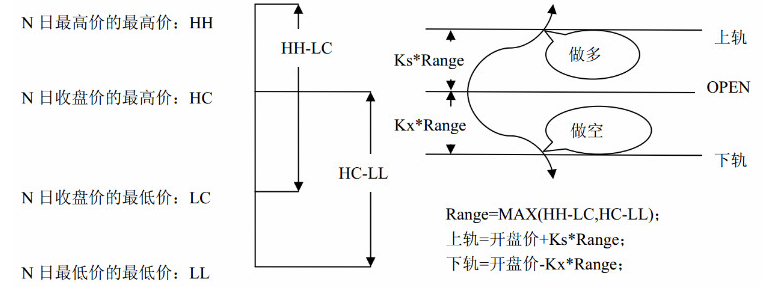

在Dual Thrust交易系统中,对于震荡区间的定义非常关键,这也是该交易系统的核心和精髓。Dual Thrust系统使用

我们在test_spread_commodity.py文件中的test_spread_trading()函数中设置策略所需参数,例如交易标的,策略开始日期,终止日期,换仓频率等,其中$k1,k2$为确定突破区间上下限的参数。

props = {

"symbol" : "rb1710.SHF",

"start_date" : 20170510,

"end_date" : 20170930,

"buffersize" : 2,

"k1" : 0.7,

"k2" : 0.7,

"bar_type" : "MIN",

"init_balance" : 1e5,

"future_commission_rate": 0.00002,

"stock_commission_rate" : 0.0001,

"stock_tax_rate" : 0.0000

}策略实现全部在DualThrust.py中完成,创建名为DualThrustStrategy()的class继承EventDrivenStrategy,具体分为以下几个步骤:

这里将后续步骤所需要的变量都创建好并初始化。其中self.bufferSize为窗口期长度,self.pos记录了实时仓位,self.Upper和self.Lower记录了突破区间上下限。

def __init__(self):

EventDrivenStrategy.__init__(self)

self.symbol = ''

self.quote = None

self.bufferCount = 0

self.bufferSize = ''

self.high_list = ''

self.close_list = ''

self.low_list = ''

self.open_list = ''

self.k1 = ''

self.k2 = ''

self.pos = 0

self.Upper = 0.0

self.Lower = 0.0这里将props中设置的参数传入。其中,self.high_list为固定长度的list,保存了最近$N$天的日最高价,其他变量类似。

def init_from_config(self, props):

super(DualThrustStrategy, self).init_from_config(props)

self.symbol = props.get('symbol')

self.init_balance = props.get('init_balance')

self.bufferSize = props.get('buffersize')

self.k1 = props.get('k1')

self.k2 = props.get('k2')

self.high_list = np.zeros(self.bufferSize)

self.close_list = np.zeros(self.bufferSize)

self.low_list = np.zeros(self.bufferSize)

self.open_list = np.zeros(self.bufferSize)在每天开始时,首先调用initialize()函数,得到当天的open,close,high和low的值,并对应放入list中。

def initialize(self):

self.bufferCount += 1

# get the trading date

td = self.ctx.trade_date

ds = self.ctx.data_api

# get the daily data

df, msg = ds.daily(symbol=self.symbol, start_date=td, end_date=td)

# put the daily value into the corresponding list

self.open_list[0:self.bufferSize - 1] =

self.open_list[1:self.bufferSize]

self.open_list[-1] = df.high

self.high_list[0:self.bufferSize - 1] =

self.high_list[1:self.bufferSize]

self.high_list[-1] = df.high

self.close_list[0:self.bufferSize - 1] =

self.close_list[1:self.bufferSize]

self.close_list[-1] = df.close

self.low_list[0:self.bufferSize - 1] =

self.low_list[1:self.bufferSize]

self.low_list[-1] = df.low策略的主体部分在on_bar()函数中实现。因为我们选择分钟级回测,所以会在每分钟调用on_bar()函数。

首先取到当日的quote,并计算过去$N$天的HH,HC,LC和LL,并据此计算Range和上下限Upper,Lower

HH = max(self.high_list[:-1])

HC = max(self.close_list[:-1])

LC = min(self.close_list[:-1])

LL = min(self.low_list[:-1])

Range = max(HH - LC, HC - LL)

Upper = self.open_list[-1] + self.k1 * Range

Lower = self.open_list[-1] - self.k2 * Range几个关键变量的意义如下图所示:

我们的交易时间段为早上9:01:00到下午14:28:00,交易的逻辑为:

- 当分钟Bar的open向上突破上轨时,如果当时持有空单,则先平仓,再开多单;如果没有仓位,则直接开多单;

- 当分钟Bar的open向下突破下轨时,如果当时持有多单,则先平仓,再开空单;如果没有仓位,则直接开空单;

if self.pos == 0:

if self.quote.open > Upper:

self.short(self.quote, self.quote.close, 1)

elif self.quote.open < Lower:

self.buy(self.quote, self.quote.close, 1)

elif self.pos < 0:

if self.quote.open < Lower:

self.cover(self.quote, self.quote.close, 1)

self.long(self.quote, self.quote.close, 1)

else:

if self.quote.open > Upper:

self.sell(self.quote, self.quote.close, 1)

self.short(self.quote, self.quote.close, 1)由于我们限制该策略为日内策略,故当交易时间超过14:28:00时,进行强行平仓。

elif self.quote.time > 142800:

if self.pos > 0:

self.sell(self.quote, self.quote.close, 1)

elif self.pos < 0:

self.cover(self.quote, self.quote.close, 1)我们在下单后,可能由于市场剧烈变动导致未成交,因此在on_trade_ind()函数中记录具体成交情况,当空单成交时,self.pos减一,当多单成交时,self.pos加一。

def on_trade_ind(self, ind):

if ind.entrust_action == 'sell' or ind.entrust_action == 'short':

self.pos -= 1

elif ind.entrust_action == 'buy' or ind.entrust_action == 'cover':

self.pos += 1

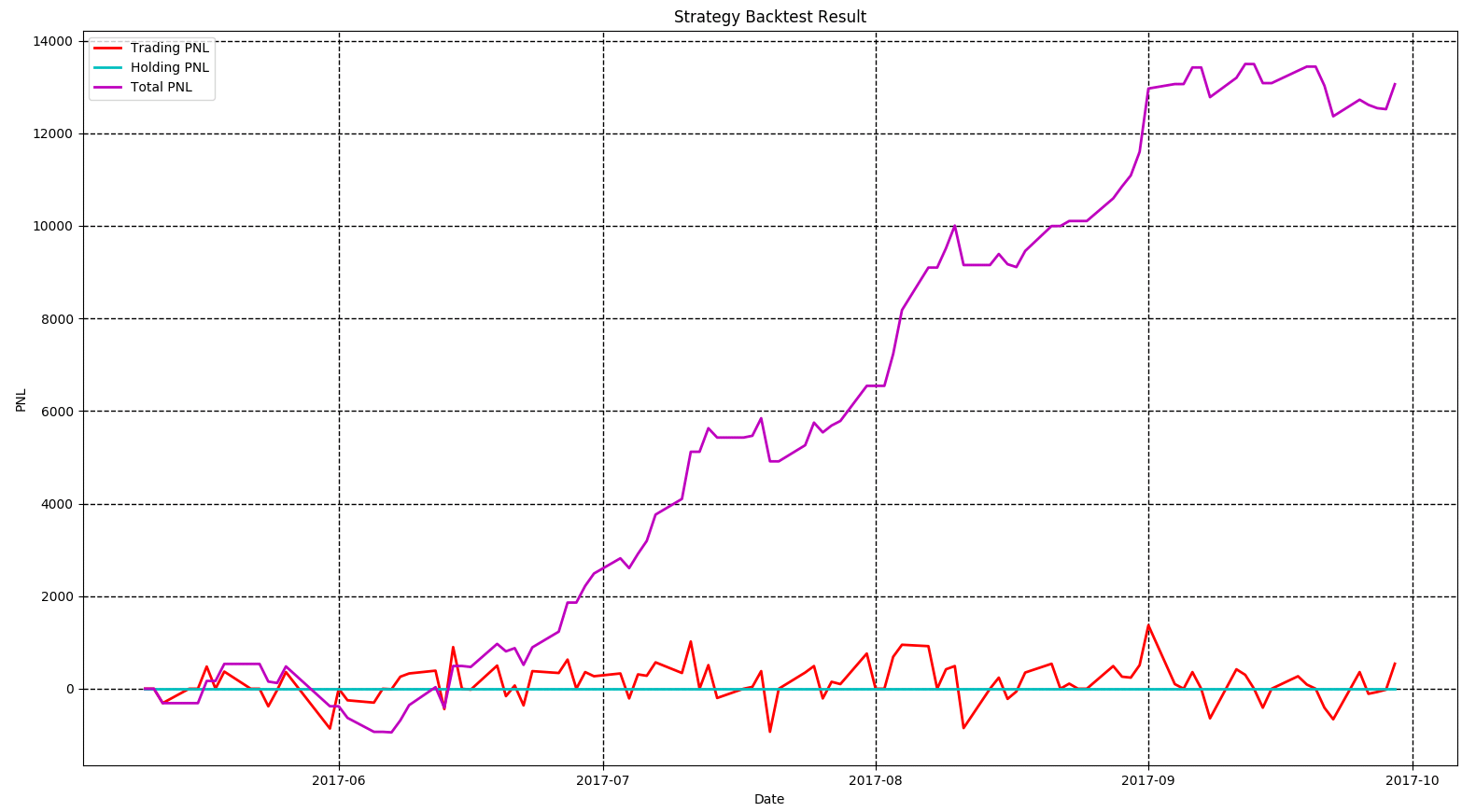

print(ind)回测结果如下图所示: